Как сформировать оборотный капитал из различных источников

Цена по запросу

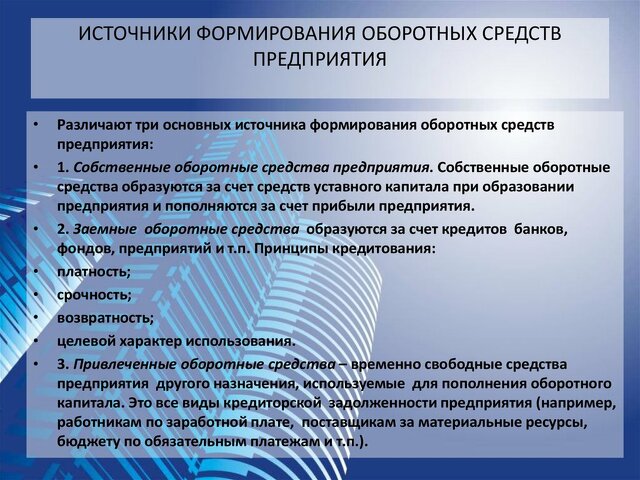

Оборотный капитал необходим для бесперебойной работы предприятия и используется в основном для покрытия текущих операционных расходов. Существует ряд источников, из которых предприятия могут формировать оборотный капитал

- Нераспределенная прибыль: компании могут генерировать оборотный капитал путем реинвестирования прибыли обратно в бизнес. Сохраняя часть прибыли, компании могут финансировать свою текущую деятельность, не прибегая к внешнему финансированию.

- Краткосрочные кредиты: предприятия могут получать краткосрочные кредиты от финансовых институтов для удовлетворения своих неотложных потребностей в оборотном капитале. Такие кредиты обычно используются для покрытия дефицита денежных средств и могут быть погашены в короткие сроки.

- Торговый кредит: поставщики могут предоставлять предприятиям торговый кредит для отсрочки платежа за полученные товары и услуги. Этот источник оборотного капитала выгоден тем, что дает компаниям дополнительное время для получения выручки перед оплатой кредиторской задолженности.

- Финансирование за счет собственных средств: компании могут привлекать оборотный капитал путем выпуска новых акций или привлечения средств инвесторов. Этот приток капитала может быть использован для финансирования хозяйственной деятельности и обеспечения бесперебойного функционирования.

- Факторинг: факторинг предполагает продажу дебиторской задолженности третьим лицам со скидкой. Это позволяет компаниям быстро превратить дебиторскую задолженность в денежные средства и улучшить ситуацию с оборотным капиталом.

В заключение следует отметить, что у компаний есть несколько вариантов формирования оборотного капитала. Используя нераспределенную прибыль, краткосрочные кредиты, торговые кредиты, долевое финансирование и факторинг, компании могут обеспечить себя достаточным капиталом для удовлетворения своих операционных потребностей.

Способы формирования оборотного капитала

1. Увеличение объема продаж: одним из наиболее эффективных способов формирования оборотного капитала является увеличение объема продаж. Этого можно добиться с помощью различных стратегий, таких как совершенствование маркетинговой деятельности, расширение клиентской базы, внедрение новых продуктов и услуг, выход на новые рынки. Увеличивая объем продаж, компании могут получить больший доход и улучшить движение денежных средств.

2. Повышение собираемости дебиторской задолженности: еще одним способом наращивания оборотного капитала является повышение собираемости дебиторской задолженности. Это может быть достигнуто путем внедрения эффективных систем выставления счетов и счетов-фактур, предоставления скидок за досрочную оплату или введения более жесткой кредитной политики. Своевременное погашение дебиторской задолженности позволяет компаниям обеспечить немедленное поступление денежных средств.

3. оптимизация управления запасами: эффективное управление запасами необходимо для формирования оборотного капитала. Это включает в себя контроль уровня запасов, выявление медленно реализуемых или устаревших товаров и реализацию стратегий по минимизации транспортных расходов. Оптимизация управления запасами позволяет компаниям использовать денежные средства на другие цели.

4. переговоры о выгодных условиях оплаты: компании могут наращивать оборотный капитал, договариваясь с поставщиками о выгодных условиях оплаты. Это может включать продление сроков оплаты, предоставление скидок за досрочные платежи и поиск альтернативных вариантов финансирования. Улучшение условий оплаты позволяет компаниям экономить денежные средства и улучшать свое финансовое положение в целом.

5. привлечение внешнего финансирования: если требуется дополнительный оборотный капитал, компании могут рассмотреть возможность привлечения внешнего финансирования. Это могут быть банковские кредиты, кредитные линии или венчурные инвестиции. Внешнее финансирование позволяет компаниям получить доступ к капиталу, необходимому для поддержания хозяйственной деятельности и формирования оборотного капитала.

6. сокращение операционных расходов: еще одним способом получения оборотного капитала является сокращение операционных расходов. Это может включать выявление и устранение ненужных затрат, пересмотр контрактов и реализацию мер по сокращению расходов. Снижая операционные расходы, компании могут повысить рентабельность и увеличить объем оборотного капитала.

7. изучение альтернативных источников финансирования: помимо традиционных вариантов финансирования, компании могут изучить альтернативные источники финансирования для получения оборотного капитала. Это могут быть краудфандинговые платформы, гранты или партнерство с другими компаниями. Диверсифицируя источники финансирования, компании с большей вероятностью получат доступ к капиталу, необходимому им для поддержания своей деятельности.

Внутренние источники.

Под внутренними источниками оборотного капитала понимаются средства, которые компания генерирует за счет собственной деятельности и активов. Эти источники обычно используются для финансирования текущей деятельности и покрытия краткосрочных обязательств.

Нераспределенная прибыль: нераспределенная прибыль - это прибыль, которую компания оставляет себе и реинвестирует в бизнес, а не направляет на выплату дивидендов акционерам. Нераспределенная прибыль позволяет компаниям удовлетворять свои потребности в оборотном капитале, не прибегая к внешним источникам финансирования.

Амортизация: амортизация - это систематическое распределение стоимости актива в течение срока его полезного использования. Она не обеспечивает немедленного притока денежных средств, но уменьшает стоимость актива на балансе и, следовательно, служит источником оборотного капитала. Амортизация активов обеспечивает компании необходимыми средствами для удовлетворения операционных потребностей.

Продажа активов: еще одним внутренним источником оборотного капитала является продажа активов, которые больше не нужны или устарели. Продавая эти активы, компании могут получить денежные средства, которые могут быть использованы для финансирования текущей деятельности. Однако важно тщательно оценить влияние продажи активов на долгосрочную жизнеспособность предприятия.

Управление запасами: эффективная практика управления запасами также может служить источником внутреннего оборотного капитала. Оптимизация уровня запасов позволяет снизить затраты на их содержание и высвободить денежные средства, которые могут быть использованы для других целей. Этого можно достичь с помощью таких методов, как управление запасами по принципу "точно в срок" и регулярный мониторинг показателей оборачиваемости запасов.

Управление дебиторской задолженностью: эффективное управление дебиторской задолженностью также может стать источником оборотного капитала. Внедряя политику и процедуры, направленные на ускорение сбора просроченных платежей клиентов, компании могут ускорить приток денежных средств и улучшить свое положение с ликвидностью. Этого можно достичь с помощью таких стратегий, как стимулирование досрочных платежей и ужесточение мер кредитного контроля.

Контроль затрат: строгие меры по контролю затрат могут способствовать генерированию внутренних средств для пополнения оборотного капитала. Оптимизируя затраты и сокращая ненужные расходы, компании могут улучшить движение денежных средств и повысить свою способность выполнять краткосрочные обязательства. Этого можно достичь с помощью бюджетирования, инициатив по сокращению затрат и постоянного контроля за расходами.

Прибыльная деятельность: в конечном итоге наиболее важным источником внутреннего оборотного капитала является получение прибыли от основной деятельности компании. Прибыльная деятельность позволяет компаниям генерировать средства, которые могут быть реинвестированы в оборотный капитал. Это подчеркивает важность эффективных методов управления, позиционирования на рынке и создания ценности для клиентов.

Оставить комментарий

Похожие объявления

Октябрь 22, 2024

Октябрь 22, 2024

Март 13, 2024

Март 13, 2024

Октябрь 31, 2023

Октябрь 31, 2023

Комментарии