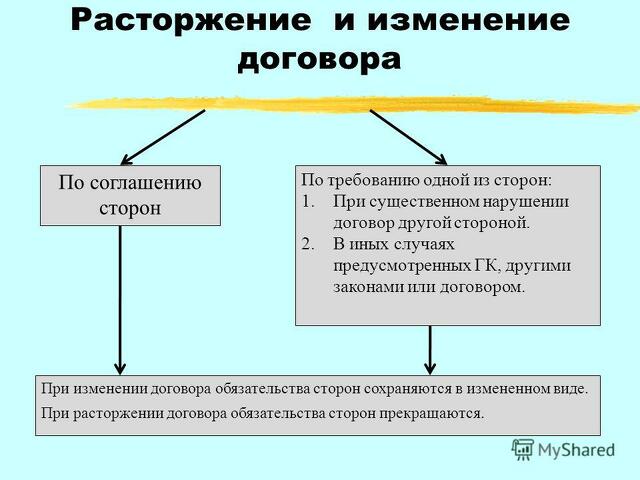

Расторжение договора займа по инициативе заимодавца

Цена по запросу

Если вы являетесь кредитором и вам необходимо расторгнуть кредитный договор, то вам следует начать именно с этого раздела. Мы понимаем, что обстоятельства могут измениться, и в некоторых случаях может возникнуть необходимость прекратить кредитные отношения. Наша команда экспертов готова помочь вам завершить этот процесс гладко и эффективно.

В XYZ Loan Services мы предлагаем полный спектр услуг, отвечающих вашим потребностям. Независимо от того, нужна ли вам помощь в закрытии кредита в связи с несоответствием требованиям, невыполнением обязательств или по любой другой причине, наши опытные специалисты проведут вас через все этапы этого процесса.

Почему стоит выбрать нас.

Мы обладаем богатым опытом надлежащего рассмотрения жалоб по кредитам и обеспечения выполнения всех законодательных и нормативных требований. Наша команда знакома со всеми сложностями кредитных договоров и будет усердно защищать ваши интересы на протяжении всего процесса.

Наши услуги включают:.

- анализ кредитных договоров и выявление положений о расторжении договора

- Оценка причин расторжения и определение надлежащего порядка действий

- Подготовка необходимой документации, включая уведомления о расторжении договора и все необходимые юридические документы

- Представление интересов в переговорах с заемщиком, если это необходимо.

- Обеспечение соблюдения всех применимых законов и нормативных актов

- Обеспечение постоянной поддержки и руководства до завершения процесса расторжения договора.

Работа с XYZ Loan Services прошла без проблем - их опыт и внимание к деталям сделали процесс закрытия сделки легким. Я бы настоятельно рекомендовал услуги XYZ Loan Services любому финансовому учреждению, нуждающемуся в помощи". - Джон Доу, довольный клиент

Не позволяйте сложностям закрытия кредита выбить вас из колеи. Свяжитесь с нами сегодня, чтобы обсудить вашу конкретную ситуацию и узнать, как мы можем помочь вам уверенно закрыть ваш кредитный договор.

Что такое расторжение кредитного договора?

Расторжение кредитного договора - это процесс прекращения действия кредитного договора между кредитором и заемщиком. Это происходит, если кредитор решает расторгнуть договор до истечения оговоренного срока или если заемщик не выполняет условия договора. Расторжение кредитного договора может иметь различные последствия для обеих сторон.

По окончании срока действия кредитного договора заемщик, как правило, обязан полностью погасить остаток задолженности по кредиту, включая проценты и комиссии. В некоторых случаях кредиторы могут устанавливать штрафные санкции за досрочное расторжение договора. Заемщикам важно внимательно изучить условия кредитного договора и понять возможные последствия его расторжения.

Расторжение кредитного договора может быть инициировано кредитором по ряду причин. Это может быть изменение финансового положения заемщика, несвоевременное внесение платежей или нарушение условий кредитного договора. Кредитор также может расторгнуть договор, если сочтет, что заемщик больше не является кредитоспособным или представляет значительный риск для интересов заемщика.

Заемщикам важно знать свои права и обязанности по кредитному договору. Если заемщик считает, что кредитный договор был расторгнут несправедливо или с нарушением оговоренных условий, он может воспользоваться правовой защитой. Для понимания возможных вариантов и защиты своих интересов рекомендуется проконсультироваться с юристом.

В заключение следует отметить, что расторжение кредита - это процесс прекращения действия кредитного договора между кредитором и заемщиком. Это может иметь значительные финансовые и юридические последствия для обеих сторон. Заемщикам важно понимать свои права и обязанности по кредитному договору и обращаться за юридической помощью, если они считают расторжение несправедливым или нарушающим оговоренные условия.

Раздел 2: Причины расторжения договора

1. Невозможность погашения кредита: одной из основных причин расторжения кредитного договора является неспособность заемщика погасить кредит в установленные сроки. Если заемщик не вносит запланированные платежи или не вносит их вообще, у кредитора могут возникнуть основания для расторжения договора.

2. нарушение условий договора: если заемщик нарушает какие-либо условия договора, указанные в кредитном соглашении, например, использует средства в мошеннических целях или предоставляет ложную информацию, кредитор может принять решение о расторжении договора.

3. изменение финансового положения: кредитор может принять решение о расторжении договора, если ему станет известно о существенном изменении финансового положения заемщика, которое может повлиять на его способность погасить кредит. Это может быть, например, безработица или значительное сокращение доходов заемщика.

4. банкротство или неплатежеспособность: кредитор может иметь право расторгнуть кредитный договор, если заемщик становится неплатежеспособным или объявляет о своем банкротстве. Банкротство или неплатежеспособность могут существенно повлиять на способность заемщика погасить кредит, поэтому кредитор имеет смысл расторгнуть договор.

5. Мошенничество или введение в заблуждение: если кредитор обнаружит, что заемщик совершил мошенничество или предоставил ложную информацию в процессе рассмотрения заявки на кредит, он может иметь основания для расторжения договора. Мошенничество или введение в заблуждение может подорвать доверие между заемщиком и кредитором и потребовать расторжения договора.

6. взаимное соглашение: в некоторых случаях кредитор и заемщик могут прийти к взаимному соглашению о расторжении кредитного договора. Это может произойти, если обе стороны решат, что кредит больше не нужен, или если будет достигнуто новое соглашение относительно условий погашения.

7. законодательные или нормативные требования: если существуют законодательные или нормативные требования, требующие расторжения кредитного договора, кредитору может потребоваться сделать это. Это может включать изменения в законодательстве, влияющие на возможность кредитора предоставлять кредит, или изменения в нормативных актах, влияющие на способность заемщика погашать кредит.

8. смерть или недееспособность: кредитный договор может быть расторгнут в случае смерти или недееспособности заемщика. В этом случае кредитор может потребовать возврата кредита за счет имущества заемщика или страхового полиса, но сам кредитный договор становится недействительным.

9. форс-мажорные обстоятельства: договор может быть расторгнут, если его исполнению препятствуют непредвиденные обстоятельства, не зависящие ни от кредитора, ни от заемщика, такие как стихийные бедствия или террористические акты.

Несоблюдение условий кредитования.

В финансовой сфере соблюдение условий кредитования является залогом успешного выполнения кредитного договора. Однако в некоторых случаях невыполнение заемщиком своих обязательств может привести к разрыву кредитного договора. Такое несоблюдение условий кредитования может иметь серьезные последствия для обеих сторон.

Если заемщик не соблюдает условия кредитования, кредитор может понести финансовые потери. Это могут быть просроченные или пропущенные платежи, непредставление необходимой документации или другие нарушения оговоренных условий. В таких случаях кредитор оставляет за собой право предпринять соответствующие действия для защиты своих интересов.

Одной из мер, которые может предпринять кредитор в случае невыполнения условий кредитования, является расторжение кредитного договора. Это означает, что кредитор может потребовать немедленного погашения остатка задолженности по кредиту, а также причитающихся процентов и штрафов. Расторжение кредитного договора может иметь серьезные последствия для заемщика, поскольку может привести к судебному разбирательству или ухудшить его кредитный рейтинг.

Чтобы избежать рисков, связанных с невыполнением обязательств по кредиту, важно, чтобы заемщик внимательно изучил и понял условия кредитного договора до его подписания. Также важно, чтобы кредитор четко разъяснил условия кредитования, чтобы заемщик был полностью осведомлен о своих обязательствах. Открытое и прозрачное общение между двумя сторонами помогает избежать недопонимания и возможных нарушений условий кредитного договора.

В заключение следует отметить, что неисполнение обязательств по кредиту - это серьезное дело, которое может иметь значительные последствия как для заемщика, так и для кредитора. Для сохранения взаимовыгодных отношений важно, чтобы обе стороны выполняли свои обязанности и обязательства, прописанные в кредитном договоре. Таким образом, можно минимизировать риски, связанные с несоблюдением условий договора, и гарантировать беспроблемное и успешное получение кредита.

Досрочное погашение кредита заемщиками

Надоели кредиты, которые вы не можете погасить? С нашей возможностью досрочного погашения вы можете распрощаться с финансовым бременем раньше, чем ожидали.

Мы понимаем, что обстоятельства меняются, и Вам может понадобиться как можно скорее погасить свои кредитные обязательства. Поэтому мы предлагаем заемщикам гибкие возможности досрочного погашения.

Досрочное погашение кредита позволяет не только сэкономить на процентах, но и сохранить душевное спокойствие, поскольку вы больше не привязаны к ежемесячным платежам. Эта возможность позволяет взять под контроль свои финансы и двигаться вперед по жизни.

С помощью нашей простой в использовании онлайн-платформы вы можете рассчитать остаток по кредиту и узнать, сколько вы можете сэкономить, погасив его досрочно. Платформа предоставляет подробную информацию о сэкономленных средствах и шаг за шагом проводит вас через весь процесс.

Не тяните с погашением долга. Почувствуйте свободу и быстрее избавьтесь от долгов благодаря возможности досрочного погашения. Свяжитесь с нами сегодня, чтобы узнать больше о том, как вы можете воспользоваться этой возможностью.

Мошенничество и фальсификация информации

Компания Fraud or Misrepresentation понимает важность доверия и прозрачности в любых деловых операциях. Именно поэтому мы уделяем особое внимание созданию платформы, обеспечивающей защиту от мошенничества и введения в заблуждение.

Наша команда экспертов занимается выявлением и предотвращением мошенничества, чтобы вы могли с уверенностью участвовать в сделках. Мы используем передовые технологии и процессы проверки для обнаружения и борьбы с мошенничеством.

Мы также подчеркиваем важность точного и честного представления наших продуктов и услуг. Мы считаем, что четкая и честная информация является залогом доверия между покупателями и продавцами. Наша платформа позволяет продавцам предоставлять подробные и точные описания, чтобы покупатели полностью понимали, что они покупают.

Кроме того, мы внедрили систему рейтингов и отзывов, которая позволяет покупателям делиться своим опытом и оставлять отзывы. Это способствует дальнейшему повышению прозрачности и подотчетности сообщества.

Отказавшись от мошенничества или кражи личных данных, вы можете быть уверены, что участвуете в деловых операциях на основе честности и доверия. Присоединяйтесь к нашей платформе прямо сейчас и убедитесь в разнице сами.

Раздел 3: Процедура рассмотрения юридических претензий

Расторжение кредитного договора может быть сложным юридическим процессом, поэтому важно, чтобы и кредиторы, и заемщики понимали, какие шаги необходимо предпринять. В данном разделе описаны юридические шаги, которые необходимо выполнить для эффективного расторжения кредитного договора.

1. Уведомление о расторжении: кредитор должен направить заемщику письменное уведомление о своем намерении расторгнуть кредитный договор. Такое уведомление должно содержать причину расторжения, дату вступления в силу расторжения и любые дополнительные условия, которые могут быть применены.

2. соблюдение договорных обязательств: до расторжения кредитного договора заемщик должен обеспечить выполнение всех договорных обязательств. Это может включать погашение остатка задолженности по кредиту, выплату начисленных процентов и возврат любых гарантий или залога, предоставленных под кредит.

3. переговоры и урегулирование: в некоторых случаях кредиторы и заемщики могут договориться о заключении мирового соглашения для урегулирования нерешенных вопросов. Это может включать уменьшение суммы погашения, изменение графика платежей или согласование других взаимовыгодных условий.

4. судебное разбирательство: если мировое соглашение не достигнуто, кредитор может прибегнуть к судебному разбирательству с целью принудительного расторжения кредитного договора. Это может включать подачу иска, получение судебного приказа или обращение за помощью в агентство по сбору долгов.

5. Последствия несоблюдения: важно понимать последствия несоблюдения кредитором и заемщиком законных процедур расторжения договора. Несоблюдение условий кредитного договора или требований законодательства о расторжении договора может привести к дополнительным штрафам, судебным издержкам или снижению кредитного рейтинга заемщика.

6. документация и ведение учета: на протяжении всего процесса расторжения кредитного договора важно, чтобы и кредитор, и заемщик вели точный учет всей корреспонденции, соглашений и сделок. Эта документация может потребоваться в случае возникновения споров или судебных разбирательств, связанных с расторжением кредитного договора.

В заключение следует отметить, что для расторжения кредитного договора необходимо тщательно соблюдать юридические процедуры. Выполнение описанных в данном разделе действий обеспечит беспрепятственное и соответствующее законодательству расторжение договора как для кредитора, так и для заемщика.

Уведомление о расторжении договора

Уважаемый клиент,

С сожалением сообщаем Вам, что мы приняли решение расторгнуть заключенный с Вами кредитный договор. Данное решение было принято после тщательного изучения и оценки состояния счета.

Несмотря на наши предыдущие усилия по урегулированию задолженности клиента по кредиту, мы не получали необходимых платежей и не смогли достичь удовлетворительного решения. В результате мы были вынуждены расторгнуть кредитный договор.

Обратите внимание, что данное расторжение вступает в силу немедленно, и все непогашенные суммы, включая начисленные проценты, должны быть выплачены в полном объеме. У Вас есть 30 дней с момента получения данного уведомления для погашения задолженности.

Если у Вас возникнут какие-либо вопросы или сомнения относительно данного уведомления, пожалуйста, обращайтесь в нашу службу поддержки клиентов. Мы будем рады помочь вам и предоставить необходимую информацию.

Мы приносим извинения за возможные неудобства, которые могут возникнуть в связи с этим, и приносим извинения за возможные неудобства, которые могут возникнуть в связи с этим. Мы ценим Ваше понимание и сотрудничество.

Искренне Ваш,

[Название компании].

Оставить комментарий

Похожие объявления

Ноябрь 27, 2024

Ноябрь 27, 2024

Ноябрь 27, 2024

Ноябрь 27, 2024

Ноябрь 27, 2024

Ноябрь 27, 2024

Комментарии