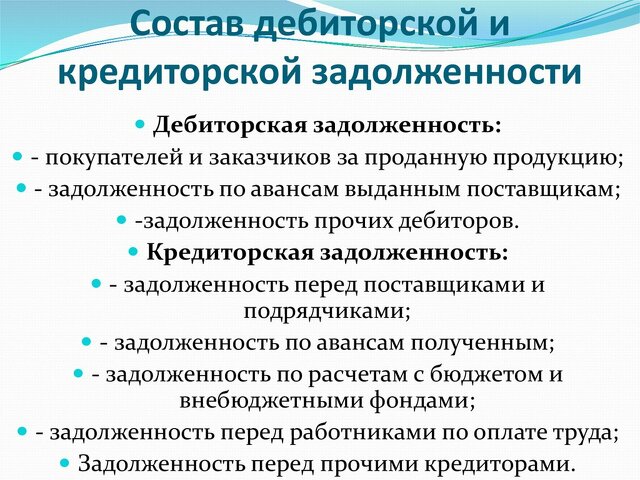

Прочая кредиторская задолженность: эффективное управление непогашенными обязательствами

Цена по запросу

Испытываете проблемы с управлением различной кредиторской задолженностью? Пришло время упростить финансовые процессы и управлять расходами бизнеса. С помощью наших решений вы сможете эффективно управлять непогашенной задолженностью и обеспечивать своевременные платежи.

Отслеживайте различные виды кредиторской задолженности с помощью наших современных инструментов отслеживания и отчетности. Удобный интерфейс позволяет легко отслеживать задолженность - от счетов поставщиков до коммунальных платежей.

Экономия времени и сил за счет автоматизации процесса расчета кредиторской задолженности. Отпадает необходимость в ручном вводе данных и оформлении документов. Наше решение легко интегрируется с существующей системой бухгалтерского учета, исключая ошибки и сокращая объем административных задач.

Наше инновационное программное обеспечение предназначено для оптимизации казначейских операций и улучшения управления денежными потоками.

Благодаря автоматическим напоминаниям и оповещениям вы больше никогда не забудете о платеже. Настройте персональные предупреждения, чтобы избежать штрафов и пеней за просрочку.

Защитите свой бизнес, соблюдая отраслевые нормы. Наши решения обеспечивают надежное хранение финансовых данных и их конфиденциальность.

Управляйте кредиторской задолженностью и оптимизируйте финансовые процессы. Зарегистрируйтесь на нашем решении сегодня и оцените преимущества эффективного управления расходами.

Другие преимущества дебиторской задолженности

Улучшение движения денежных средств: эффективное управление и сбор дебиторской задолженности позволяет компаниям обеспечить стабильное движение денежных средств. Это способствует поддержанию ликвидности и своевременному выполнению финансовых обязательств.

Сокращение безнадежных долгов: надежная система управления дебиторской задолженностью позволяет существенно снизить риск возникновения безнадежных долгов. Регулярное отслеживание и мониторинг неоплаченных платежей позволяет компаниям выявлять потенциальные проблемы на ранней стадии и принимать соответствующие меры, чтобы избежать потерь.

Улучшение взаимоотношений с клиентами: обеспечивая бесперебойный и прозрачный процесс управления дебиторской задолженностью, компании могут установить доверие и построить прочные отношения со своими клиентами. Это может привести к повторным сделкам и положительным рекомендациям из уст в уста.

Более эффективное принятие решений: точная и актуальная информация о прочей дебиторской задолженности предоставляет ценные сведения для принятия решений. Анализируя данные о тенденциях платежей и поведении клиентов, компании могут принимать обоснованные решения по кредитной политике, стратегии ценообразования и распределению ресурсов.

Повышение эффективности: внедрение эффективных процессов и автоматизации управления прочей дебиторской задолженностью позволяет экономить время и ресурсы. Это позволяет компаниям сосредоточиться на основной деятельности и повысить общую операционную эффективность.

Соответствие стандартам бухгалтерского учета: правильное управление прочей дебиторской задолженностью обеспечивает соблюдение стандартов и правил бухгалтерского учета. Это очень важно для обеспечения точности финансовой отчетности и прозрачности, а также может оказать положительное влияние на репутацию компании и доверие заинтересованных сторон.

Возможности для роста: эффективное управление прочей дебиторской задолженностью позволяет получить представление о предпочтениях покупателей и тенденциях развития рынка. Это позволяет компаниям выявлять возможности для роста и расширения, облегчает выход на новые рынки и диверсификацию потоков доходов.

Другие факторы, влияющие на дебиторскую задолженность.

1. Условия кредитования: условия кредитования, предлагаемые компаниями, могут оказывать непосредственное влияние на величину прочей дебиторской задолженности. Если компания предлагает более выгодные условия кредитования, например, более длительные сроки оплаты или более низкие процентные ставки, клиенты могут охотнее приобретать товары и услуги в кредит, что может привести к увеличению прочей дебиторской задолженности.

2. экономические условия: общие экономические условия также могут оказывать влияние на прочую дебиторскую задолженность. В периоды экономического роста продажи компаний и спрос на кредиты могут увеличиваться, что приводит к росту прочей дебиторской задолженности. И наоборот, в периоды экономического спада компании могут ужесточать свою кредитную политику, в результате чего прочая дебиторская задолженность может сократиться.

3. кредитоспособность покупателей: кредитоспособность покупателей является важным фактором, который может влиять на прочую дебиторскую задолженность. Если у компании есть покупатели с хорошей кредитной историей и надежными платежными привычками, то они с большей вероятностью будут платить вовремя и уменьшат прочую дебиторскую задолженность. С другой стороны, покупатели с плохим кредитным рейтингом чаще задерживают или не выплачивают платежи, что приводит к увеличению прочей дебиторской задолженности.

4. отраслевые тенденции: специфическая отрасль, в которой работает компания, может оказывать влияние на прочую дебиторскую задолженность. В некоторых отраслях может наблюдаться более высокий уровень продаж в кредит, более длительные сроки оплаты и увеличение прочей дебиторской задолженности. Кроме того, на уровень прочей дебиторской задолженности могут влиять такие отраслевые факторы, как сезонность и тенденции в платежном поведении покупателей.

5. работа по взысканию задолженности: эффективность работы компании по взысканию задолженности может оказывать непосредственное влияние на прочую дебиторскую задолженность. Если в компании действуют эффективные процессы взыскания, такие как проактивное общение с клиентами и оперативное реагирование на просроченные платежи, это может привести к снижению прочей дебиторской задолженности. Однако неэффективная работа по взысканию задолженности может привести к увеличению прочей дебиторской задолженности.

6. кредитная политика: кредитная политика, проводимая компаниями, может оказывать существенное влияние на прочую дебиторскую задолженность. Компании с жесткой кредитной политикой, например, с тщательной проверкой кредитоспособности и ограничениями на выдачу кредитов, могут иметь более низкий уровень прочей дебиторской задолженности. С другой стороны, у компаний с более щедрой кредитной политикой уровень прочей дебиторской задолженности может быть выше.

В целом на прочую дебиторскую задолженность может влиять целый ряд факторов, включая условия кредитования, экономические условия, кредитоспособность клиентов, отраслевые тенденции, усилия по взысканию задолженности и кредитную политику. Понимание и учет этих факторов позволяет компаниям эффективно управлять и контролировать прочую дебиторскую задолженность и обеспечивать надежную финансовую деятельность.

Стратегии управления прочей дебиторской задолженностью

Под прочей дебиторской задолженностью понимается непогашенная задолженность перед компанией, не связанная с продажей товаров или услуг. Управление этими видами задолженности может быть непростой задачей, однако существует ряд стратегий, которые могут помочь улучшить работу по взысканию задолженности и минимизировать потери.

1. Регулярный мониторинг непогашенной задолженности: важно внимательно следить за всей прочей дебиторской задолженностью, чтобы выявлять несвоевременные или просроченные платежи. Используйте систему отслеживания или программное обеспечение для поддержания организованности и обеспечения немедленного контроля.

2. четко определять условия кредитования: четко определять условия кредитования в момент заключения сделки. Это включает определение дат платежей, штрафов за просрочку и других санкций за неуплату. Наличие этих условий в письменном виде может помочь в сборе платежей и послужить основой для судебного разбирательства в случае необходимости.

3. внедрение процесса сбора платежей: создание структурированного процесса сбора платежей для упорядочения работы и повышения эффективности. Это может включать рассылку писем-напоминаний или электронных писем, телефонные звонки, предложение вариантов оплаты или стимулов к немедленной оплате.

4. привлечение стороннего коллекторского агентства: если вам не удалось собрать другую дебиторскую задолженность, рассмотрите возможность передачи процесса сбора долгов стороннему агентству с хорошей репутацией. Такие агентства специализируются на взыскании долгов и часто добиваются лучших результатов.

5. При необходимости обратиться в суд: в случае серьезных задержек или неплатежей может потребоваться обращение в суд. Проконсультируйтесь с юристом, чтобы понять необходимые шаги и возможные последствия.

В заключение следует отметить, что эффективное управление прочей дебиторской задолженностью требует проактивного подхода и соблюдения четких условий кредитования. Регулярный мониторинг, налаживание процессов взыскания и, при необходимости, обращение за внешней помощью могут повысить эффективность работы по взысканию и минимизировать потери.

Оценка и снижение рисков, связанных с прочей дебиторской задолженностью

При управлении прочей дебиторской задолженностью большое значение имеют эффективная оценка рисков и стратегии их снижения. Важно оценить кредитоспособность и надежность каждого дебитора, чтобы минимизировать возможные финансовые потери предприятия.

Важным аспектом оценки рисков является анализ финансового положения заемщика и его платежной истории. Это предполагает изучение текущих активов, пассивов и движения денежных средств с целью определения способности заемщика выполнять свои платежные обязательства. Кроме того, изучение истории платежей в прошлом может дать информацию о вероятности своевременного осуществления платежей в будущем.

Для снижения риска необходимо разработать четкую кредитную политику и условия кредитования. Это включает в себя установление кредитных лимитов с учетом финансовых возможностей заемщика и строгое соблюдение сроков платежей. Доведение этой политики до заемщиков и обеспечение полного понимания ими своих обязательств позволяет свести к минимуму случаи просрочки платежей.

В некоторых случаях для покрытия возможных неплатежей или неуплат может потребоваться использование услуг кредитного страхования или факторинга. Эти услуги обеспечивают дополнительный уровень защиты за счет передачи риска третьей стороне, что снижает финансовые последствия для вашего бизнеса.

Кроме того, важно поддерживать открытую связь с дебиторами. Регулярное информирование о состоянии платежей, оперативное решение проблем и споров, а также предложение при необходимости гибких вариантов оплаты помогут сохранить хорошие отношения и снизить вероятность нарушений.

Кроме того, регулярное проведение анализа и оценки прочей дебиторской задолженности поможет выявить потенциальные сигналы опасности и просроченные счета. Это позволит при необходимости принять своевременные меры, например, договориться о планах платежей, обратиться в суд или в агентства по сбору долгов.

В заключение следует отметить, что эффективная оценка и снижение рисков, связанных с прочей дебиторской задолженностью, требуют тщательной оценки финансового состояния дебитора, соблюдения строгой кредитной политики и проактивной коммуникации. Реализация этих стратегий позволит компаниям лучше управлять своими кредиторскими обязательствами и минимизировать финансовые потери.

Другое значение мониторинга дебиторской задолженности

Управление дебиторской задолженностью может быть сложной задачей, но она жизненно важна для финансового благополучия предприятия. Хотя большинство компаний уделяют основное внимание отслеживанию основной дебиторской задолженности, не менее важно обращать внимание и на другую дебиторскую задолженность. К ней могут относиться неоплаченные счета, просроченные платежи или другие формы кредитных обязательств.

Мониторинг прочей дебиторской задолженности может помочь

- Выявить потенциальные риски: регулярный анализ прочей дебиторской задолженности позволяет выявить покупателей, которые могут испытывать финансовые трудности. Такая система раннего предупреждения может помочь Вам предпринять упреждающие шаги по снижению риска неплатежей, например, скорректировать условия оплаты или договориться об оплате.

- Улучшение движения денежных средств: тщательный мониторинг прочей дебиторской задолженности может помочь выявить неоплаченные платежи, которые необходимо собрать. Проактивное осуществление таких платежей позволяет улучшить движение денежных средств и обеспечить достаточный объем средств для покрытия расходов и инвестиций.

- Улучшение отношений с клиентами: напоминая клиентам об их невыполненных обязательствах, вы даете понять, что цените их бизнес. Поддерживать открытую и прозрачную коммуникацию: поддерживая открытую и прозрачную коммуникацию, вы сможете укрепить отношения с клиентами и зарекомендовать себя как надежного поставщика или поставщика услуг.

- Предотвращение мошенничества и ошибок: регулярный мониторинг прочей дебиторской задолженности может помочь вам выявить мошенничество и ошибки в вашей финансовой отчетности. Раннее выявление этих проблем позволяет предпринять необходимые шаги для их устранения и предотвратить дальнейший финансовый или репутационный ущерб.

В заключение следует отметить, что мониторинг прочей дебиторской задолженности необходим для поддержания устойчивого финансового положения и минимизации рисков. Проактивные и осмотрительные действия помогут обеспечить финансовую стабильность и процветание вашего предприятия.

Оставить комментарий

Похожие объявления

Ноябрь 27, 2024

Ноябрь 27, 2024

Ноябрь 27, 2024

Ноябрь 27, 2024

Ноябрь 27, 2024

Ноябрь 27, 2024

Комментарии