Погасите свою задолженность сегодня!

Цена по запросу

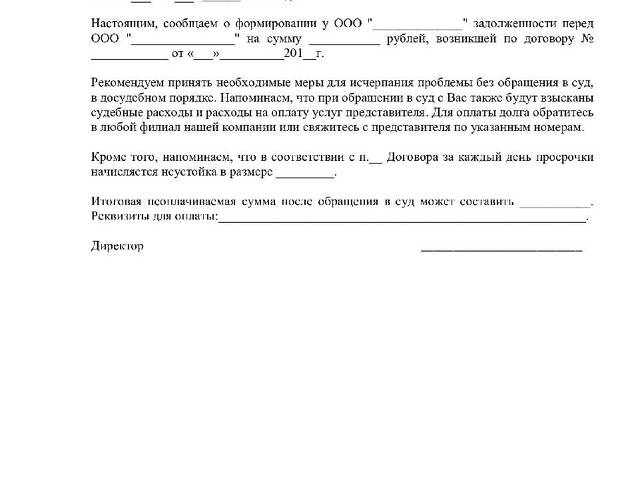

Уважаемый клиент,

Просим Вас в кратчайшие сроки погасить имеющуюся задолженность.

Реквизиты счета-фактуры:

Номер счета: 12345

Дата истечения срока действия: 1234 1234: 30 июня 2021 г.

Сумма к оплате: 500 долл.

Пожалуйста, произведите оплату как можно скорее, чтобы избежать начисления пени за просрочку платежа и дальнейших действий.

Если у Вас возникнут вопросы или потребуется помощь, пожалуйста, обращайтесь в нашу службу поддержки клиентов.

Благодарим Вас за оперативный ответ по данному вопросу.

Понимание сути долга

Что такое задолженность?

Долг - это денежная сумма или предмет, который один человек, организация или страна должны другому человеку, организации или стране. Это экономический долг, который возникает, когда одна сторона берет деньги в долг у другой стороны с обещанием вернуть их в будущем.

Почему долг важен?

Долг играет важную роль в экономике, поскольку позволяет частным лицам, предприятиям и правительствам инвестировать, финансировать проекты и управлять своими финансовыми потребностями. Он может использоваться для финансирования образования, покупки жилья, открытия бизнеса или покрытия непредвиденных расходов.

Виды задолженности

Существует несколько видов задолженности, в том числе

- Задолженность по кредитным картам: задолженность, возникшая в результате использования кредитных карт, обычно с высокими процентными ставками.

- Долг по студенческому кредиту: долг, взятый для оплаты расходов на образование, таких как плата за обучение, книги и проживание.

- Задолженность по ипотеке: задолженность, связанная с приобретением недвижимости, обычно в качестве залога выступает сама недвижимость.

- Задолженность по личным кредитам: задолженность, взятая на личные нужды, например, на оплату медицинских счетов или ремонт жилья.

Влияние долга

В некоторых случаях долг может быть полезен, но при неправильном обращении с ним могут возникнуть и негативные последствия. Эти последствия могут включать

- Повышенные процентные платежи

- ухудшение кредитной истории

- Финансовый стресс и беспокойство

- трудности с получением кредитов в будущем

- Судебные иски

Управление задолженностью

Чтобы избежать негативных последствий, важно ответственно относиться к своим долгам. Некоторые советы по управлению задолженностью включают

- Составить бюджет и придерживаться его

- В первую очередь погашать долги с высокими процентами

- Избегать ненужных расходов

- рассмотреть возможность консолидации или рефинансирования долга

- При необходимости обращайтесь за профессиональной помощью.

Заключение.

Понимание долга и его последствий необходимо для принятия взвешенных финансовых решений. Ответственное отношение к долгу позволяет избежать ненужного стресса и достичь своих финансовых целей.

Уведомление о платеже

Благодарим Вас за покупку!

Мы надеемся, что вам понравится ваш новый продукт. Однако мы хотели бы сообщить Вам, что оплата Вашей покупки еще не произведена.

Платежные реквизиты:

- Продукт: [Наименование продукта].

- Количество: [Qty].

- Цена: [цена].

- Итого: [Итого].

Варианты оплаты:

Пожалуйста, выберите один из следующих вариантов оплаты: Пожалуйста, выберите один из следующих вариантов оплаты:.

- Банковский перевод - [реквизиты банковского счета].

- PayPal - [реквизиты счета PayPal].

- Кредитная карта - [реквизиты кредитной карты].

Сроки подачи заявок: Сроки подачи заявок следующие. 1:

Убедитесь, что оплата произведена до [Крайний срок оплаты]. Если оплата не будет получена до указанной даты, могут быть предприняты дальнейшие действия по взысканию непогашенной суммы.

Запросы:

Если у Вас возникли вопросы или проблемы, связанные с оплатой, пожалуйста, свяжитесь с нашей службой поддержки [e-mail/телефон службы поддержки]. Мы будем рады помочь вам.

Благодарим Вас за оперативный ответ по данному вопросу.

Последствия неуплаты

Невыполнение обязательств по оплате может иметь серьезные последствия. Возможные последствия включают.

1. пени и штрафы за просрочку

Неоплата счета в установленный срок может привести к начислению пени и штрафов за просрочку. Эти дополнительные расходы могут быстро увеличиться и еще больше затруднить погашение задолженности.

2. Ущерб кредитной истории

Неуплата может негативно отразиться на кредитной истории. Низкая кредитная оценка может затруднить получение кредитов и займов в будущем. Кроме того, могут повыситься процентные ставки, а условия могут стать менее выгодными.

3. судебное разбирательство.

Если вы регулярно не платите по своим долгам, кредиторы могут возбудить против вас судебное дело. Это может привести к судебному разбирательству, удержанию заработной платы и даже аресту имущества. Судебные разбирательства могут отнимать много времени, быть стрессовыми и дорогостоящими.

4. Участие коллекторских агентств

В некоторых случаях кредиторы могут передать Ваш счет коллекторскому агентству. Агентства по сбору долгов известны своей агрессивной тактикой и могут быть неприятны в общении. Они могут неустанно преследовать вас и связываться с вами в любое время суток.

5. Потеря услуг или привилегий

Если вы обязаны платить деньги за определенную услугу или подписку, то неуплата может привести к прекращению предоставления этой услуги или потере определенных привилегий. Например, неоплата телефонных счетов может привести к прекращению предоставления услуг.

6. клевета.

Неуплата может нанести ущерб вашей репутации, как личной, так и профессиональной. Может возникнуть напряженность в отношениях с семьей, друзьями и деловыми партнерами. Это также может негативно сказаться на репутации в отрасли и обществе.

7. трудности с получением кредитов в будущем.

Получение кредита в будущем может быть затруднено, если у вас есть история неплатежей. Заимодавцы и кредиторы не решаются предоставлять кредит лицам, имеющим историю невозврата долгов.

8. беспокойство и эмоциональное напряжение

Борьба с последствиями неплатежей может быть чрезвычайно стрессовой и эмоционально тяжелой. Постоянное беспокойство о своем финансовом положении может привести к тревоге, депрессии и другим психическим расстройствам.

| 1. Составьте бюджет | Контролируйте свои доходы и расходы, чтобы быть уверенным в том, что вы сможете выполнить свои финансовые обязательства. |

| 2. Определите очередность платежей | Составьте список своих долгов и определите их очередность с учетом процентных ставок и сроков погашения. |

| 3. связаться с кредиторами | Если у Вас возникли финансовые трудности, свяжитесь со своими кредиторами и объясните им свою ситуацию. Возможно, они захотят составить план выплат или предложить временные послабления. |

| 4. обратитесь за профессиональной помощью. | Если долг уже погашен, рассмотрите возможность обращения за помощью к кредитному консультанту или финансовому советнику. |

| 5. сократить ненужные расходы | Определите, в каких областях можно сократить расходы, чтобы высвободить средства для погашения долга. |

Помните, что важно принять меры и решить проблему непогашенной задолженности.

Варианты погашения.

1. полное погашение

Одним из вариантов погашения долга является полная оплата. Это можно сделать различными способами, в том числе чеком, поручением, чеком или денежным переводом.

2. план досрочного погашения

Если полная оплата невозможна, может быть составлена программа дозированного погашения. Это позволяет должнику осуществлять регулярные платежи в течение определенного периода времени до полного погашения задолженности. Условия программы рассрочки могут быть согласованы с кредитором.

3. консолидация долгов

Другим вариантом является объединение нескольких долгов в одну. Для этого можно получить кредит на погашение всех долгов и вносить регулярные платежи по кредиту. Консолидация долга упрощает процесс его погашения и позволяет снизить проценты или комиссии, связанные с долгом.

4. переговоры о мировом соглашении

В некоторых случаях можно договориться с кредиторами о мировом соглашении. Обычно это означает соглашение о выплате меньшей суммы долга одним платежом. Важно отметить, что не все кредиторы открыты для переговоров о мировом соглашении, и этот вариант может оказать долгосрочное влияние на результаты кредитования.

5. обращение за финансовой помощью

Если долг создает серьезные финансовые трудности, возможно, стоит рассмотреть варианты финансовой помощи. Это может быть обращение за консультацией в кредитное агентство, подача заявки на участие в государственных программах помощи или обращение за помощью в благотворительную организацию.

6. Обращение за юридической помощью

Если задолженность сложная или имеются юридические проблемы, возможно, потребуется обратиться за юридической помощью. Юристы, специализирующиеся на вопросах долгового права и законодательства о неплатежеспособности, могут посоветовать оптимальный вариант действий и защитить права должников.

7. контакты с кредиторами

Независимо от выбранного варианта погашения долга важно поддерживать открытую связь с кредиторами. Информирование их о ходе погашения долга и возникающих проблемах поможет укрепить доверие и может привести к более выгодным условиям.

Оставить комментарий

Похожие объявления

Декабрь 28, 2024

Декабрь 28, 2024

Декабрь 28, 2024

Декабрь 28, 2024

Декабрь 28, 2024

Декабрь 28, 2024

Комментарии