Что такое тело кредита и как его расчет влияет на выплаты

Цена по запросу

Июнь 11, 2023

10

Кредит - удобный способ завести деньги на покупку недвижимости, автомобиля или снятие краткосрочных финансовых трудностей. Однако, при оформлении кредита следует не только обратить внимание на процентную ставку, но и на тело кредита.

Тело кредита - это сумма, которую заемщик должен вернуть банку в срок. Тело кредита включает в себя не только сумму займа, но и проценты, начисленные на эту сумму. Правильный расчет тела кредита позволяет заемщику понимать размер ежемесячного платежа и количество выплат, необходимых для полного погашения кредита.

Влияние тела кредита на выплаты может быть определено разными способами. В некоторых случаях, банки предоставляют клиентам график платежей, в котором указывается сумма для погашения тела кредита и процентов каждый месяц. В других случаях, интернет-калькуляторы помогают наладить понимание того, сколько платежей будет необходимо для полного погашения долга, а также показывают платежи и их время.

Расчет тела кредита может быть сложным процессом, особенно при появлении непредвиденных обстоятельств, таких как потеря работы или неожиданные расходы. Правильное планирование и управление телом кредита помогает заемщикам избежать дополнительных проблем при погашении долга.

Тело кредита и его значение в расчете выплат

Тело кредита - это основная сумма, которую заемщик берет в кредит и которую он обязан вернуть в банк в течение установленного периода времени. Оно состоит из суммы основного долга и процентов, начисленных на него.

Расчет тела кредита важен для определения общей суммы, которую заемщик будет платить в банк в качестве ежемесячных выплат. Чем больше тело кредита, тем выше будут ежемесячные платежи и общая сумма, которую заемщик должен будет вернуть в банк.

Тело кредита может быть распределено на равные части на протяжении всего срока кредита, так называемый "аннуитетный" тип платежей, или может быть установлено более сложное расписание выплат, например, с уменьшением суммы выплат со временем.

Любое изменение тела кредита, такое как дополнительные выплаты или снижение процентной ставки, может повлиять на общую сумму, которую заемщик должен будет вернуть в банк. Поэтому важно тщательно рассчитывать тело кредита и принимать меры для его уменьшения, если это возможно.

Определение и принципы расчета тела кредита

Тело кредита - это основная сумма, которую берет заемщик у кредитора, и которую он обязан вернуть в течение определенного периода времени в виде ежемесячных платежей по кредиту. Тело кредита может быть расчитано на основе различных параметров, например, суммы займа, процентной ставки, срока кредита и графика платежей.

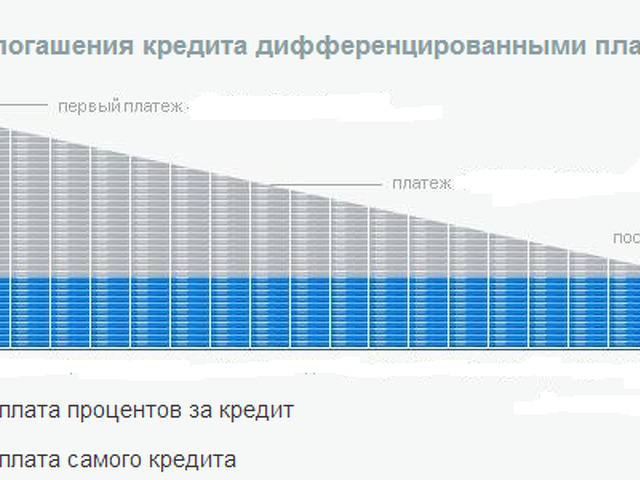

Расчет тела кредита зависит от выбранного кредитором графика платежей. Наиболее распространенными графиками являются аннуитетный и дифференцированный. При расчете аннуитетного графика платежей тело кредита делится на равные ежемесячные платежи, которые включают как основной долг, так и проценты по кредиту. При расчете дифференцированного графика платежей, каждый месяц заемщик выплачивает равную часть основного долга, а проценты рассчитываются от оставшейся суммы.

Выплаты по кредиту напрямую зависят от тела кредита и выбранного графика платежей. Чем выше тело кредита, тем выше ежемесячный платеж по кредиту. Также важно учитывать процентную ставку и срок кредита. Необходимо подобрать оптимальный график платежей и сумму тела кредита, чтобы уменьшить сумму переплаты и справиться с выплатами по кредиту.

Вывод: Тело кредита - это основная сумма, которую заемщик обязан вернуть кредитору. Расчет тела кредита зависит от выбранного графика платежей, который может быть аннуитетным или дифференцированным. Выплаты по кредиту зависят от тела кредита, выбранного графика платежей, процентной ставки и срока кредита. Необходимо правильно подобрать сумму тела кредита и график платежей, чтобы справиться с выплатами по кредиту.

Как влияет тело кредита на выплаты?

Тело кредита - это сумма, которую заемщик должен вернуть банку. Размер этой суммы определяется при оформлении кредита и зависит от нескольких факторов, включая процентную ставку, срок кредита и сумму, которую заемщик возьмет.

Чем больше тело кредита, тем выше ежемесячные выплаты. Однако, чем меньше срок кредита, тем меньше суммарные выплаты. При оформлении кредита, заемщику необходимо выбрать наиболее удобный для него вариант.

Если заемщик не может позволить себе большие ежемесячные выплаты, то он может выбрать длительный срок кредита, но при этом суммарные выплаты будут выше. Если же заемщик хочет максимально быстро избавиться от задолженности, он может выбрать более высокие ежемесячные выплаты и короткий срок кредита.

Важно понимать, что при выборе оптимального тела кредита, заемщик должен учитывать свои личные финансовые возможности и планы на будущее. Прежде чем оформлять кредит, рекомендуется провести тщательный расчет и оценить свою финансовую ситуацию.

Оставить комментарий

Похожие объявления

Ноябрь 27, 2024

Ноябрь 27, 2024

Центр кредитной поддержки – лучший помощник в сфере кредитов

Москва

Цена по запросу

Ноябрь 27, 2024

Ноябрь 27, 2024

Нужно на выгодных условиях заказать промышленные масла?

Москва

Цена по запросу

Ноябрь 25, 2024

Ноябрь 25, 2024

Необходимо приобрести качественное электротехническое оборудование?

Москва

Цена по запросу

Ноябрь 25, 2024

Ноябрь 25, 2024

Желаете посмотреть интересный сериал «Дюна: Пророчество»?

Москва

Цена по запросу

Комментарии