Дифференцированный платёж по кредиту Диверсификация. кредит получить .

9581.00 ₽

Ноябрь 20, 2022

26

Аннуитетные и дифференцированные платежи : в чем разница

Правильный выбор кредитного предложения зависит не только от процентной ставки, но и от ежемесячного контракта платежа – аннуитетного или дифференцированного . Выделитесь и поймите, что вам больше всего подходит - заметки.

Если используется хотя бы одна банкнота . кредит Тогда они, вероятно, слышали. что платежи бывают аннуитетными и дифференцированными . Различия между этими стратегиями погашения долга очень важны. В зависимости от ваших ценностей, лучше всего быть одним из сортов .

Аннуитетный платеж – что это

Annouitie (от французского pension - ежегодно) - план погашения кредита, при котором заемщик ежемесячно перечисляет в банк аналогичную сумму. Это помогает в отношении дизайна дома (или личного) бютжета - никто не вносит коррективы.

В сфере кредитования тела аннуитетные платежи встречаются гораздо чаще, но. чем дифференцированные . Основной причиной такого дисбаланса является то, что план более выгоден для кредитора. Заемщики платят банку больше под видом % .

Дело в том, что проценты всегда начисляются на непогашенный долг, или, в экономических терминах, на труп. кредита . Размер прибыли для банка также ничтожно мал, предположительно из-за сокращений. Следовательно, для того чтобы заработать больше кредитор Дайте определение этой системы, в которой должники имеют приоритет в погашении начисленных процентов и самого высокого долга второго уровня.

Сумма платежа Никаких изменений не происходит, но соответствие между цифрами долга и % меняется ежедневно. Первый индекс поднимается от самого низкого к самому высокому, второй - наоборот. Она варьируется от миниатюры к миниатюре.

Если вы не хотите думать о переплате, возможно, вам придется платить в рассрочку. С универсальной картой "халва" вы забываете о том, что на самом деле очень интересно по кредиту .

Халва" понимает, как заставить "золотое дерево" цвести по всем стандартам: покупайте продукцию в 250 000 магазинах-партнерах на необходимую сумму до 500 000 рублей без рассрочки. получать Кешбек увеличивает комфортные сбережения онлайн-копилки на 10% до 8% в год. Карточка. и получите 'Gold Key' cashwell -.

Как рассчитать аннуэты платеж

Конечно, планы по погашению кредитов вручную буквально прекратились вскоре после изобретения индивидуальных компьютеров. В Интернете вы можете найти 10 кредитных калькуляторов на любой вкус. Здесь, например, вы можете понять очень благоприятно и инстинктивно. Вы можете рассчитать здесь платежи по кредиту В Социалистической Республике отправьте свое заявление.

Однако если вы знакомы с идеей, как рассчитать пенсионный график отдельно и претендовать на переплату, не суммируя все суммы в графе "Начисленные проценты", то формула расчета коэффициента эн :

k = p × (1 + p)ⁿ / ((1 + p)ⁿ - 1), где

где p - ежемесячная процентная ставка (с точностью до одного десятичного знака), а n - количество платежей.

P = P / 12/100, где P - годовая процентная ставка, установленная в договоре.

Сумма ежемесячного платежа (s) = s × k, где s - количество кредита .

Для расчета требуется технический калькулятор с функциями построения в плоскости x y.

Пример: предположим, у вас есть кредит в размере 60 000 рублей. (Es) составляет менее 24% (n) от годового (P) в течение 6 месяцев. Ежемесячная процентная ставка составит P = 24% / 12/100 = 0,02.

Теперь мы можем охарактеризовать сумму ежемесячно начисляемых процентов платежа :

S = 60 000 × 0.179 = 10 740

Это означает, что средняя переплата за каждый месяц составит 740 рублей.... За весь период - 740 рублей. × 6 = 4440 рублей ...

Дифференцированный платеж – что это

Это аналогичный вариант погашения долга перед кредитной организацией, при котором заемщик перечисляет за счет органа такую же необходимую сумму в размере 1 в месяц. кредита . Это означает, что сумма долга минимальна, в зависимости от прошедшего периода.

Это означает, что начисленные проценты уменьшаются каждый месяц, но размер файла очень мал. платежа .

Рассчитайте это следующим образом. дифференцированный График гораздо проще, чем для аннуитетов. Общая сумма выплат за весь срок кредита ниже, но составление бюджета немного сложнее.

Как рассчитать дифференцированный платеж

Здесь формула намного проще. Вычисление величин не требуется, поэтому достаточно обычного школьного калькулятора. Расчет. дифференцированный Создайте кредит, используя те же исходные данные, что и в предыдущем примере.

Во-первых, определите размер ежемесячного платежа кредитной организации, просто разделив общую сумму задолженности на срок кредита в месяцах.

d = S / n = 60 000 рублей / 6 месяцев = 10 000 рублей.

Измерьте каждую из этих сумм. платежа Рассмотрим истекшие проценты. Формула выглядит следующим образом. платёж по кредиту

Дифференцированный платёж - Один из вариантов погашения кредита. кредитам , где размер платежа Она уменьшается по мере приближения к концу срока кредитования.

Слово происходит от латинского difference ("разница", "различие").

Расхождение в суммах (разница). по дифференцированным Разница между погашением и выплатой (разница в суммах) возникает прежде всего потому, что после погашения тело долга уменьшается и заемщику приходится платить больше. платежа По мере уменьшения тела долга уменьшается и сумма процентов за пользование долгом. кредита .

Чем больше уменьшается основная сумма долга, тем меньше процентов выплачивается на нее. платёж .

Отличия от аннуитетов

Метод аннуитетной амортизации является самым простым для понимания и наиболее популярным в банковском сообществе. Дифференциальные расчеты используются как единственная альтернатива устоявшемуся подходу.

Преимущества дифференцированных платежей

Валовые переплаты по кредитам ниже, чем по аннуитетам.

Долги можно вернуть быстрее.

Чем больше вы платите. платёж Чем больше вы выплачиваете, тем меньше вам придется выплачивать.

Финансовая нагрузка на сберегателей со временем существенно снижается.

Конс.

Сложная формула.

Отсутствие четкого графика погашения (когда платить). платежи Если график первоначального погашения превышен, то минимальные последующие погашения платёж будет пересчитана, но сумма все равно будет нестабильной, и потребуется новый график амортизации. получения (новый обновленный график погашения).

Нагрузка на плательщика в начале платежа значительно больше, чем в конце платежа. Немногие знакомы с таким подходом при планировании бюджетов.

Формула расчета.

Каждый платёж состоит из двух частей

Погашение задолженности должника (в формуле обозначается как "OD") ;

погашение процентов по кредиту (в формуле обозначается как "PL").

Тогда ежемесячный платёж ("ЭП") рассчитывается следующим образом

Основные выплаты ("ОД") рассчитываются следующим образом: основные выплаты ("ОД") рассчитываются следующим образом: основные выплаты ("ОД") рассчитываются следующим образом: основные выплаты ("ОД") рассчитываются следующим образом.

СК — сумма кредита ,

No - общее количество платежей.

Платеж по начисленным процентам ("AP") рассчитывается на основе остатка задолженности и процентной ставки за текущий период.

Где "St" - годовая процентная ставка, выраженная десятичной дробью, а "OZ" - сумма задолженности.

СК — сумма кредита .

ОД — ежемесячный платёж Для погашения основной суммы долга.

N - количество уже произведенных платежей.

Общая формула выглядит следующим образом.

EP = CK/ No + (CK - (CK/ No)* N)*Ct/12

Пример расчета.

Предположим, что сумма кредита составляет 260 000, годовая процентная ставка - 13,9%, а срок кредита - 5 лет (60 месяцев).

Основной платеж рассчитывается следующим образом.

260 000/60 = 4333,33 р/месяц.

Тогда итоговый платёж Первый месяц будет выглядеть следующим образом

ЕП = 4333,33 + (260000-4333,33*0)*0,139/12 = 7345 р.

Второй месяц.

ЕП = 4333,33 + (260000-4333,33* 1 )*0,139/12 = 7294,81 р.

ЕП = 4333,33 + (260000-4333,33* 2 )*0,139/12 = 7244,61 р.

ЕП = 4333,33 + (260000-4333,33* 59 )*0,139/12 = 4383,53 р.

Итоговая сумма кредита 351855,83 р. (переплата 91855,83 р.). Для сравнения, расчет полной пенсии выглядит следующим образом кредита £362177,4 (переплата - 102177,4 р.), ежемесячно. платёж установлен на уровне 6036,3 цента.

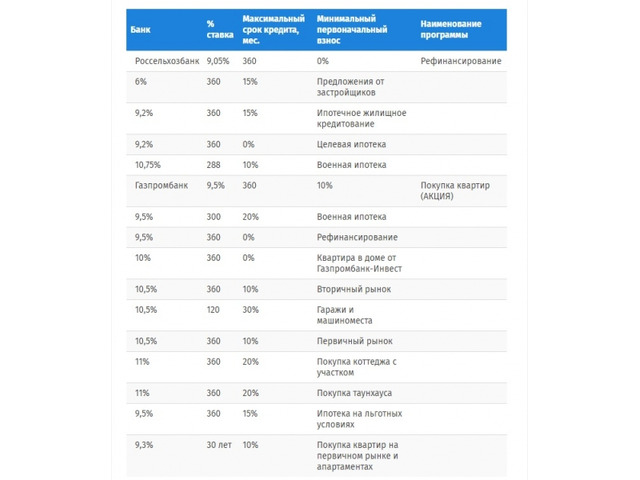

Примерный график погашения по кредиту с дифференцированными платежами

Данные в таблице ниже соответствуют приведенным выше кредиту (P260 000 под 13,9% на 5 лет).

Оставить комментарий

Похожие объявления

Декабрь 28, 2024

Декабрь 28, 2024

Бухгалтерское обслуживание в Ростове-на-Дону

Ростов-на-Дону

5000.00 ₽

Декабрь 28, 2024

Декабрь 28, 2024

Бухгалтерское обслуживание в Санкт-Петербурге

Санкт-Петербург

5000.00 ₽

Декабрь 28, 2024

Декабрь 28, 2024

Бухгалтерское обслуживание в Москве

Москва

5000.00 ₽

Декабрь 28, 2024

Декабрь 28, 2024

Бухгалтерское обслуживание в Казани

Казань

5000.00 ₽

prev

next

Комментарии