Амортизация основных средств: нормы амортизации

Цена по запросу

Июль 1, 2023

21

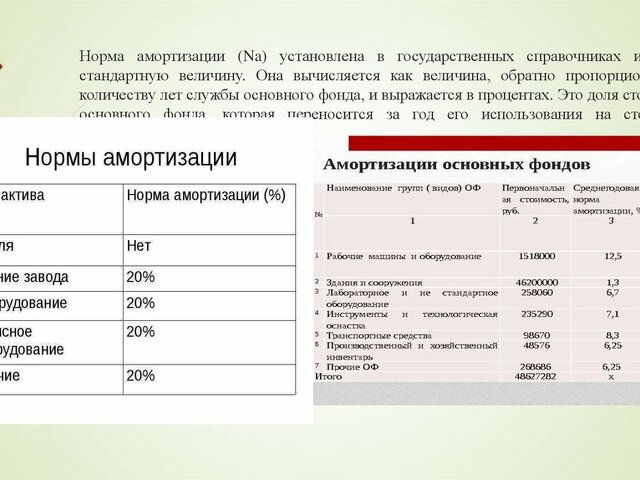

Амортизация основных средств - это фундаментальная бухгалтерская и финансовая концепция. Понимание норм амортизации важно для компаний, чтобы точно определить долгосрочную стоимость своих активов. Давайте рассмотрим основные факторы, влияющие на процесс амортизации, и то, как процесс амортизации влияет на финансовое состояние компании.

Факторы, влияющие на нормы амортизации:.

На нормы амортизации основных средств может влиять ряд факторов, в том числе

1. срок полезного использования: ожидаемый срок полезного использования актива играет важную роль в определении нормы амортизации. Активы с более длительным сроком полезного использования, как правило, имеют более низкую норму амортизации, в то время как активы с более коротким сроком полезного использования, как правило, имеют более высокую норму амортизации. 2.

2. остаточная стоимость: остаточная стоимость - это расчетная остаточная стоимость актива в конце срока его полезного использования. Более высокая остаточная стоимость означает, что большая часть стоимости актива возмещается, что приводит к более низкой норме амортизации.

3. первоначальная стоимость: первоначальная стоимость или стоимость приобретения актива влияет на норму амортизации. Более дорогие активы могут иметь более низкие нормы, поскольку затраты распределяются на более длительный период времени.

4. внедрение новых технологий: развитие технологий может повлиять на норму амортизации определенных активов. По мере появления новых, более эффективных технологий старые активы могут быстрее устаревать, что приводит к повышению норм амортизации.

Важность понимания норм амортизации:.

Правильный расчет и учет амортизации имеет важное значение для компаний по следующим причинам

1. финансовая отчетность: точный расчет амортизации гарантирует, что финансовая отчетность компании отражает истинную стоимость ее активов, обязательств и капитала

2. возможность вычета налогов: амортизация может быть вычтена из налогооблагаемого дохода, что снижает общую налоговую нагрузку на компанию. Понимание норм амортизации может помочь максимизировать налоговую экономию.

3. планирование замены активов: понимание норм амортизации позволяет компаниям планировать циклы замены или модернизации активов, обеспечивая наличие капитала для будущих инвестиций.

4. распределение затрат: амортизация помогает распределить стоимость актива в течение срока его полезного использования, обеспечивая более точное представление затрат, понесенных за определенный период.

Поскольку компании стремятся к экономической прозрачности и эффективности, глубокое понимание факторов амортизации становится необходимым. Изучив факторы, влияющие на амортизацию, и преимущества точных расчетов, компании смогут принимать документально обоснованные решения в отношении своих основных средств и финансового планирования.

Что такое амортизация основных средств?

Амортизация - это финансовая концепция, которая относится к постепенному снижению стоимости основных средств с течением времени. Основные средства, также известные как материальные активы, - это долгосрочные активы, используемые компаниями в своей деятельности, такие как здания, машины, транспортные средства и оборудование. Процесс амортизации учитывает снижение стоимости основных средств с возрастом, износ и потери.

Почему амортизация важна?

Амортизация важна по ряду причин. Во-первых, она дает более точное представление о финансовом положении компании, отражая снижение стоимости основных средств. Во-вторых, она помогает предприятиям распределить стоимость основных средств на весь срок их полезного использования, что необходимо для правильной финансовой информации. Наконец, амортизация позволяет предприятиям планировать замену или обновление основных средств и откладывать средства на будущие капитальные затраты.

Методы начисления амортизации

Существует несколько методов начисления амортизации, доступных предприятиям, включая линейную амортизацию, уменьшающуюся амортизацию и амортизационные отчисления. Линейная амортизация является наиболее распространенным методом и распределяет стоимость основного средства равномерно в течение срока его полезного использования. Износ при уменьшении баланса несет амортизатор. Это означает, что наибольшая амортизация учитывается в первый год срока службы актива. Амортизация на единицу продукции основана на фактическом использовании или производстве актива и распределяет затраты в зависимости от объема производства актива.

Заключение.

В целом, амортизация - это необходимая финансовая концепция, которая позволяет компаниям точно отражать снижение стоимости основных средств с течением времени. Она важна для целей финансовой информации, бюджетирования и планирования. Выбор метода амортизации зависит от ряда факторов, включая характер актива и отрасль, в которой работает компания. Понимание амортизации необходимо компаниям для эффективного управления своими активами и принятия документально обоснованных финансовых решений.

Важность факторов амортизации.

Нормы амортизации играют важную роль в определении финансового состояния и жизнеспособности предприятия. Они отражают постепенный износ основных средств с течением времени и обеспечивают метод распределения стоимости этих средств по срокам их полезного использования. Благодаря точному расчету и применению норм амортизации компании могут гарантировать, что их финансовая отчетность точно отражает стоимость и состояние активов.

Основная причина важности норм амортизации заключается в том, что они влияют на точность финансовой отчетности. Если активы амортизируются неправильно, их стоимость может быть завышена, а прибыль завышена. И наоборот, если активы амортизируются слишком быстро, их стоимость может быть занижена, что приведет к уменьшению прибыли. Использование соответствующей нормы амортизации дает компаниям более точное представление об их финансовых показателях.

Еще одним важным аспектом норм амортизации является их влияние на налоговые обязательства. Во многих странах компаниям разрешено вычитать амортизацию из налогооблагаемого дохода. Это уменьшает сумму налогооблагаемого дохода и может привести к значительной экономии. Однако если нормы амортизации применяются неправильно, компании могут столкнуться со штрафами и проверками со стороны налоговых органов. Поэтому важно тщательно рассчитывать и документировать нормы амортизации и обеспечивать соблюдение налогового законодательства.

Кроме того, нормы амортизации влияют на процесс принятия решений в компании. Точно отслеживая амортизацию активов, компании могут более точно оценить фактические затраты на использование этих активов. Эта информация может помочь оценить рентабельность различных проектов и инвестиций и определить, когда целесообразно заменить или модернизировать существующие активы. Принимая обоснованные решения на основе точных норм амортизации, компании могут оптимизировать свои операционные и финансовые показатели.

В заключение следует отметить, что нормы амортизации играют важную роль в финансовом управлении и принятии решений. Они обеспечивают точность финансовой отчетности, минимизируют налоговые обязательства и предоставляют ценную информацию для оценки эффективности деятельности. Понимая и правильно применяя нормы амортизации, компании могут эффективно управлять своими активами и поддерживать устойчивое финансовое положение.

Преимущества использования коэффициентов амортизации

Нормы амортизации играют важную роль в управлении финансовым состоянием предприятия. Благодаря точному расчету амортизации активов компании могут определить фактические затраты на использование и замену этих активов с течением времени. Это позволяет получать более точную финансовую информацию и принимать решения.

Одним из преимуществ использования норм амортизации является то, что компании могут распределить затраты на весь срок полезного использования активов. Распределяя стоимость актива на ожидаемый срок его полезного использования, компании могут избежать больших первоначальных затрат и равномерно распределить расходы в долгосрочной перспективе.

Еще одним преимуществом является то, что норма амортизации дает более точное представление о стоимости актива в балансе. По мере старения и износа активов их стоимость снижается. Применяя норму амортизации, компания может отразить это снижение стоимости и гарантировать, что финансовая отчетность отражает истинную стоимость актива.

Кроме того, нормы амортизации позволяют компаниям планировать будущую замену активов. Зная, сколько активов амортизируется каждый год, компании могут определить, когда нужно заменить активы, и составить соответствующий бюджет. Это позволяет избежать непредвиденных расходов и обеспечить своевременную замену активов.

Кроме того, используя нормы амортизации, компании могут рассчитать фактическую стоимость использования актива. Сюда входит не только первоначальная цена покупки, но и расходы, связанные с техническим обслуживанием, ремонтом и последующей заменой. Принимая во внимание эти затраты, компании могут принимать более обоснованные решения о том, продолжать ли использовать актив или инвестировать в новый актив.

В заключение следует отметить, что использование норм амортизации приносит компаниям ряд преимуществ. Оно позволяет получить более точную финансовую информацию, облегчает распределение затрат, обеспечивает реалистичное представление стоимости активов, облегчает планирование замены активов в будущем и позволяет лучше понять фактические затраты на использование и замену активов. В целом, нормы амортизации являются важным инструментом для эффективного финансового управления.

Реалистичная оценка активов

Ищете точный и надежный способ определения стоимости активов вашей компании? Ищите дальше! Наша команда экспертов специализируется на проведении реалистичной оценки активов, которая поможет вам принять обоснованные финансовые решения.

Наша передовая технология оценки учитывает целый ряд факторов, включая возраст, состояние и рыночный спрос на ваши активы. Это позволяет нам рассчитать точную стоимость вашего оборудования, машин и имущества.

Наши отчеты об оценке предоставляют подробную информацию об износе и амортизации ваших активов и обеспечивают соответствие стандартам и правилам бухгалтерского учета. Такой подробный анализ позволяет вам эффективно планировать замену и модернизацию активов и оптимизировать стратегию управления затратами.

Выбирая наши услуги, вы получаете выгоду от нашего опыта в оценке широкого спектра активов, включая транспортные средства, здания, мебель и нематериальные активы. Наш комплексный подход гарантирует, что вы получите точную оценку, отражающую истинную стоимость ваших активов.

Не позволяйте неточным оценкам активов влиять на ваше финансовое состояние и принятие решений. Свяжитесь с нами сегодня, чтобы узнать, как наши услуги по реалистичной оценке могут принести пользу вашей компании и способствовать вашему долгосрочному успеху.

Точная финансовая информация

Точная финансовая информация жизненно важна для компаний любого размера. Она дает четкое и прозрачное представление о финансовом состоянии компании, позволяя инвесторам, заинтересованным лицам и руководству принимать обоснованные решения.

Мы понимаем важность точной финансовой отчетности. Наша команда опытных специалистов стремится обеспечить подготовку финансовой отчетности в соответствии с международными стандартами и правилами бухгалтерского учета.

Доверяя нам свои потребности в финансовой информации, вы можете быть уверены, что ваша финансовая отчетность будет точной и достоверной. Мы используем передовое бухгалтерское программное обеспечение и технологии, чтобы обеспечить правильную и эффективную обработку ваших финансовых данных.

Помимо подготовки финансовой отчетности, мы также предоставляем консультационные услуги, помогая вам интерпретировать и анализировать информацию, содержащуюся в ваших финансовых отчетах. Наши эксперты работают в тесном сотрудничестве с вами, чтобы выявить основные экономические тенденции и предоставить информацию, которая поможет вам принять стратегические бизнес-решения.

Доверьтесь нашим экспертам для получения точной финансовой информации. Свяжитесь с нами сегодня, чтобы узнать больше о том, как наши услуги могут принести пользу вашему бизнесу.

Принимайте инвестиционные решения

Хотите принимать стратегические инвестиционные решения для своего бизнеса? Ищите дальше! Наша команда профессионалов специализируется на инвестиционных решениях и поможет вам разобраться в сложном мире фондов и инвестиций.

С помощью наших ноу-хау вы сможете принимать документально обоснованные решения, максимизирующие вашу доходность и минимизирующие риск. Мы анализируем тенденции рынка, оцениваем потенциальные инвестиционные возможности и предоставляем индивидуальные рекомендации, соответствующие вашим бизнес-целям.

Процедуры принятия инвестиционных решений основаны на детальных исследованиях и анализе. В центре внимания находятся различные факторы, включая перспективы отрасли, конкуренцию, финансовые показатели и динамику рынка. Такой тщательный подход обеспечивает всестороннее понимание инвестиционной среды.

Время имеет решающее значение, когда речь идет о принятии инвестиционных решений. Мы внимательно следим за движением рынка, чтобы найти наилучшие возможности для входа или выхода. Наша команда имеет проверенную историю успешных инвестиций и может подсказать вам своевременные и выгодные решения.

Не оставляйте свои инвестиционные решения на волю удачи. Доверьтесь нашим экспертам по принятию инвестиционных решений, которые предоставят вам знания и рекомендации, необходимые для создания разумных вариантов инвестирования. Свяжитесь с нами сегодня, чтобы начать свой путь к финансовому успеху!

Как рассчитать амортизацию

Амортизация - это метод, используемый для распределения стоимости актива в течение срока его полезного использования. Существует несколько методов расчета амортизации, каждый из которых имеет свои преимущества и недостатки.

линейная амортизация - наиболее распространенный метод. Стоимость актива распределяется равномерно в течение срока его полезного использования. Хотя этот метод прост и понятен, он может неточно отражать фактическое снижение стоимости с течением времени.

Методы ускоренной амортизации, такие как метод двойного уменьшения остатка или метод суммы годовых показателей, распределяют большую часть затрат на снижение стоимости в прошлые годы срока службы актива и меньшую - в последующие. Этот метод отражает тот факт, что активы часто теряют большую стоимость в начале срока службы. Однако он может привести к более высоким налоговым обязательствам в первые годы.

Амортизация по производственным единицам - это метод распределения амортизации на основе использования или производства актива. При этом следует учитывать фактический износ или использование актива. Этот метод особенно полезен для активов, используемых в производстве или с ограниченным сроком полезного использования.

Групповая амортизация - это метод, используемый, когда активы по отдельности незначительны, но их совокупная стоимость значительна. Этот метод объединяет различные активы в группы и рассчитывает амортизацию на основе общей стоимости группы. Это упрощает процесс расчета и обеспечивает более точное распределение затрат.

При выборе метода расчета амортизации важно учитывать характер актива, срок его полезного использования и требования к финансовой отчетности. Использование соответствующего метода позволяет компаниям точно отразить снижение стоимости активов с течением времени.

Прямолинейный метод

Прямолинейный метод является наиболее часто используемым методом расчета амортизации основных средств. Это простой и понятный подход, при котором стоимость актива равномерно распределяется на весь срок его полезного использования. Этот метод предполагает, что актив будет приносить компании эквивалентную выгоду или пользу в течение каждого периода срока его полезного использования.

При прямолинейном методе годовая амортизация рассчитывается путем деления стоимости актива на срок его полезного использования. Например, если компания приобретает станок за 10 000 долларов США и ожидает, что срок его полезного использования составит пять лет, годовая сумма амортизации составит 2 000 долларов США (10 000 долларов США разделить на пять лет).

Этот метод предпочитают многие компании, поскольку его легко понять и рассчитать. Он также обеспечивает последовательную и предсказуемую схему амортизации, что полезно для целей бюджетирования и финансового планирования. Кроме того, прямолинейный метод подходит для активов, которые приносят или используют относительно постоянный доход в течение срока их полезного использования.

Однако важно отметить, что линейный метод может неточно отражать истинное снижение стоимости активов с течением времени. При этом не учитываются такие факторы, как рыночные условия, развитие технологий и изменение спроса на актив. Поэтому компаниям важно рассмотреть другие методы амортизации, такие как метод уменьшаемого остатка или метод единицы продукции, в зависимости от характеристик актива.

Метод уменьшающегося остатка

Метод уменьшаемого остатка - это распространенный метод начисления амортизации, используемый в бухгалтерском учете для распределения стоимости актива в течение срока его полезного использования. Этот метод также известен как метод уменьшаемого остатка или метод сокращаемого остатка. Он основан на идее о том, что активы теряют стоимость более быстрыми темпами в начале срока полезного использования и постепенно замедляются.

Метод уменьшающегося остатка широко используется, поскольку он отражает большее количество активов в реальном мире и, следовательно, учитывает уменьшение стоимости активов. Этот метод особенно полезен для активов, которые изначально имеют более высокую стоимость и быстрее теряют свою ценность, например, технологии и машины.

При использовании этого метода амортизация рассчитывается путем применения фиксированного коэффициента амортизации к учетной стоимости актива в начале каждого периода. Учетная стоимость - это первоначальная стоимость актива за вычетом накопленной амортизации. Поскольку учетная стоимость актива со временем снижается, амортизация уменьшается.

Уменьшая остаток, компании могут признать более высокие затраты на разложение в первые годы срока службы актива, что помогает наилучшим образом компенсировать первоначальную стоимость. Это также обеспечивает более точное отображение стоимости актива с течением времени, что важно для финансовой информации и принятия решений.

В заключение следует отметить, что способ уменьшения остатка является эффективным методом амортизации, который отражает снижение стоимости актива с течением времени. Он широко используется в бухгалтерском учете для распределения стоимости активов и обеспечивает более реалистичное представление стоимости актива. Используя этот метод, компании могут точно рассчитать амортизацию активов и принять документально обоснованные финансовые решения.

Метод производственных единиц

Метод производственных единиц - это метод начисления амортизации, основанный на использовании или производстве актива. Он обычно используется для активов, от которых ожидается определенное количество производственных единиц в течение срока их полезного использования, таких как станки и транспортные средства.

Этот метод рассчитывает амортизацию путем деления амортизации актива на количество единиц, которые, как ожидается, будут использованы или произведены активом. Полученный результат умножается на фактическое количество единиц, произведенных или использованных в течение определенного периода, для определения амортизации за этот период.

Использование метода единицы продукции позволяет предприятию точно распределить амортизацию на основе фактического использования актива. Этот метод особенно полезен для активов, которые могут быть подвержены различным уровням использования или производства в течение срока их полезной службы.

Преимущества использования метода единиц продукции включают более точную финансовую отчетность, поскольку она отражает фактический износ актива с течением времени. Этот метод также позволяет компаниям сравнивать производительность и эффективность различных активов на основе их использования.

В целом, метод единиц продукции обеспечивает более точный и реалистичный подход к начислению амортизации, позволяя компаниям точно рассчитать амортизируемую стоимость активов с течением времени.

Факторы, влияющие на амортизацию

Нормы амортизации основных средств могут существенно различаться в зависимости от ряда факторов. Эти факторы играют важную роль в определении скорости, с которой актив теряет стоимость с течением времени. Понимание и учет этих факторов важны для компаний для точного расчета амортизации и принятия обоснованных финансовых решений.

Тип актива: различные типы активов имеют разные нормы амортизации. Например, здания амортизируются медленнее, чем машины и оборудование. Это связано с тем, что здания имеют более длительный срок полезного использования и могут обслуживаться или реконструироваться для увеличения их стоимости.

Степень использования: степень использования актива может влиять на его норму амортизации. Активы, которые используются чаще или подвергаются более суровым условиям, могут изнашиваться быстрее и поэтому имеют более высокую норму амортизации. С другой стороны, активы, которые используются редко или хорошо обслуживаются, могут иметь более низкую норму амортизации.

Технологический прогресс: технологический прогресс означает, что некоторые активы могут быстро устаревать и амортизироваться более быстрыми темпами. Это особенно актуально для отраслей, где технологии играют ключевую роль, таких как электроника и разработка программного обеспечения. По мере появления на рынке новых, более совершенных продуктов старые активы могут быстрее терять свою стоимость.

Техническое обслуживание и ремонт: надлежащее техническое обслуживание и своевременный ремонт могут продлить срок полезной службы активов и замедлить темпы амортизации. Регулярное техническое обслуживание и необходимый ремонт обеспечивают поддержание активов в хорошем состоянии и сохранение их стоимости в течение длительного времени.

Спрос на рынке и стоимость перепродажи: спрос на конкретный актив на рынке и его потенциальная стоимость при перепродаже также могут повлиять на темпы амортизации. Активы, пользующиеся большим спросом и потенциально способные легко привести к повышению рыночной стоимости, связаны с более высокой рыночной стоимостью, что может замедлить темпы. Напротив, активы с низким спросом или ограниченными возможностями перепродажи могут обесцениваться быстрее.

В заключение следует отметить, что на скорость обесценивания влияет множество факторов, включая тип актива, его использование, развитие технологий, техническое обслуживание и ремонт, а также рыночный спрос. Учет этих факторов может помочь компаниям точно оценить амортизацию и принять документально обоснованные решения по основным средствам.

Срок службы основных средств

Срок службы основных средств является важным фактором при определении финансовой стоимости основных средств предприятия. Ожидается, что в течение этого времени активы будут вносить вклад в деятельность компании, прежде чем они устареют или потребуют замены. Управление сроком службы активов является неотъемлемой частью эффективного составления бюджета капитала и финансового планирования.

Часто компании используют методы амортизации для оценки срока полезного использования актива и распределения стоимости актива на весь срок его службы. Это позволяет рассчитать постепенный износ или амортизацию актива. Правильно оценивая срок службы актива, компании могут обеспечить точную финансовую информацию и принятие решений.

Срок службы активов сильно варьируется в зависимости от типа актива. Например, здания и инфраструктура, как правило, имеют более длительный срок службы, чем компьютерная техника и оборудование. Компаниям необходимо учитывать ряд факторов при определении ожидаемого срока службы актива, включая технологическое развитие, рыночные условия и затраты на техническое обслуживание.

Правильное управление активами и практика технического обслуживания могут помочь продлить срок их службы. Регулярные осмотры, техническое обслуживание и модернизация могут предотвратить преждевременный выход активов из строя и максимально продлить срок их полезной службы. Кроме того, предприятия могут сделать выбор в пользу инвестиций в активы лучшего качества, которые имеют более длительный срок службы, чтобы минимизировать затраты на замену и ремонт в долгосрочной перспективе.

Эффективное управление жизненным циклом активов необходимо для оптимизации возврата инвестиций и минимизации совокупной стоимости владения. Точно оценивая и проактивно управляя сроком полезного использования активов, компании могут принимать обоснованные решения о приобретении, замене и утилизации активов, способствуя общему успеху и прибыльности бизнеса.

Использование активов

Эффективно ли вы используете активы вашей компании для максимизации производительности и прибыльности? Использование активов играет важную роль в успехе бизнеса. Это означает эффективное и рациональное использование ресурсов, таких как машины, оборудование и недвижимость, для получения прибыли и достижения организационных целей.

Оптимизируя использование активов, предприятия могут минимизировать ненужные расходы, повысить эффективность работы и общую рентабельность. Это включает в себя реализацию стратегий по максимальному использованию активов, поддержанию их в хорошем состоянии и модернизации, когда это необходимо.

Доступность активов можно измерить с помощью ряда ключевых показателей эффективности (KPI), таких как оборот активов, доходность активов и затраты на техническое обслуживание. Отслеживая и анализируя эти показатели, компании могут выявить области для улучшения и принять обоснованные решения для повышения уровня использования активов.

Успешное использование активов требует комплексного подхода, включающего регулярное техническое обслуживание, соответствующее обучение персонала и эффективную систему отслеживания активов. Это также предполагает согласование использования активов с бизнес-целями и постоянную оценку и корректировку стратегий использования активов для адаптации к изменяющимся рыночным условиям.

В компании XYZ мы понимаем важность использования активов для достижения устойчивого роста бизнеса. Наша команда экспертов предлагает индивидуальные решения для оптимизации использования активов и продвижения вашей компании к успеху. Свяжитесь с нами сегодня, чтобы узнать, как мы можем помочь вам максимально использовать потенциал ваших активов и улучшить итоговые показатели.

Рыночные условия

В сегодняшней быстро меняющейся деловой среде слежение за рыночной конъюнктурой имеет решающее значение для успеха любого предприятия. Под рыночными условиями понимается состояние отрасли, включая такие факторы, как спрос и предложение, конкуренция и поведение потребителей. Анализ рыночных условий позволяет компаниям принимать обоснованные решения по ценообразованию, разработке продукции и маркетинговых стратегий.

Важным аспектом рыночных условий является понимание динамики спроса и предложения. Это включает в себя мониторинг наличия запасов и дефицита товаров и услуг на рынке. Выявляя тенденции и колебания спроса и предложения, компании могут корректировать уровни производства и ценовые стратегии для оптимизации прибыльности.

Еще одним важным фактором, который необходимо учитывать при оценке рыночных условий, является конкуренция. Знание конкурентной среды может помочь компаниям определить свое уникальное торговое предложение и разработать стратегии, позволяющие дифференцировать себя от конкурентов. Это может включать в себя предложение уникальных характеристик продукции, предоставление отличного обслуживания клиентов или ориентацию на нишевые рынки, которые в настоящее время недостаточно обслуживаются.

Поведение потребителей - еще один важный аспект рыночных условий. Понимание того, как потребители принимают решения о покупке и что влияет на их выбор, может помочь компаниям адаптировать свои маркетинговые кампании и предложения продукции к потребностям клиентов. Это включает в себя проведение маркетинговых исследований, анализ данных о потребителях и получение информации о потребительских тенденциях.

Чтобы эффективно ориентироваться в рыночных условиях, компаниям необходимо сохранять бдительность и адаптироваться. Мониторинг отраслевых тенденций и экономических показателей может дать ценную информацию о том, куда движется рынок. Постоянно отслеживая рыночные условия и принимая решения на основе данных, компании могут позиционировать себя на конкурентных рынках.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии