Уголовная ответственность за невозврат кредита: знать свои права и последствия

Цена по запросу

Знаете ли вы о потенциально серьезных последствиях, которые может повлечь за собой невозврат кредита? Если нет, то важно понимать, какая уголовная ответственность может наступить за неуплату.

Что влечет за собой уголовная ответственность за неуплату кредита?

Когда вы берете деньги в долг у кредитора, вы заключаете юридическое соглашение о погашении кредита в соответствии с оговоренными условиями. Невыполнение этих обязательств может иметь гражданско-правовые последствия, включая ухудшение кредитного рейтинга заемщика и судебное преследование.

Однако в некоторых юрисдикциях невыплата кредита может повлечь за собой и уголовное преследование. Это означает, что в дополнение к городским последствиям вы можете столкнуться с уголовным преследованием, которое может привести к штрафам, тюремному заключению или тому и другому.

Почему неуплата кредита является уголовным преступлением?

Логика введения уголовной ответственности за неуплату кредита заключается в том, чтобы предотвратить сознательное участие людей в обмане кредиторов или недобросовестной кредитной практике. Вводя уголовную ответственность за неуплату кредита, законодательство стремится защитить честность кредитной индустрии и обеспечить серьезное отношение заемщиков к своим финансовым обязательствам.

Примеры уголовных наказаний за неуплату кредита

В странах, где невыплата кредита является уголовным преступлением, санкции могут быть различными. Однако обычные последствия включают

1. штрафы: за неуплату кредита физическое лицо может быть обязано выплатить крупную сумму денег. Штрафы могут составлять от нескольких сотен долларов до тысяч, в зависимости от суммы кредита и других факторов.

2. Лишение свободы: в тяжелых случаях лицам, не погашающим кредит, может грозить тюремное заключение. Срок лишения свободы может быть различным, но обычно определяется суммой задолженности, намерениями человека и другими отягчающими факторами.

3. судимость: непогашение кредитов может привести к постоянной судимости. Это может иметь долгосрочные последствия для трудоустройства, жилья и других сфер вашей жизни.

Помните, что очень важно выполнять свои финансовые обязательства и вовремя выплачивать кредит. Такое упущение может иметь серьезные юридические последствия. Обратитесь к специалисту-юристу в вашей юрисдикции, чтобы получить конкретные рекомендации по вашей ситуации.

Уголовная ответственность за неуплату кредитов

Невыполнение платежей по кредиту может иметь серьезные юридические последствия, вплоть до уголовной ответственности. Если заемщик не вносит обязательный платеж по кредиту, то в зависимости от обстоятельств он может быть обвинен в мошенничестве или краже. Важно понимать возможные правовые последствия невыплаты кредита. Они могут различаться в зависимости от юрисдикции и конкретного кредитного договора.

Во многих юрисдикциях преднамеренное невыполнение обязательств по кредиту может рассматриваться как форма мошенничества. Это связано с тем, что при подаче заявки на получение кредита от заемщика обычно требуется предоставление достоверной информации о своем финансовом положении. Если заемщик предоставляет заведомо ложную информацию или фальсифицирует свои возможности по погашению кредита, он может быть привлечен к ответственности за мошенничество. В этом случае, в зависимости от тяжести совершенного преступления, наказание может варьироваться от штрафа до тюремного заключения.

Помимо мошенничества, невыплата кредита может повлечь за собой обвинения в краже. Это особенно актуально, если заемщик взял кредит с намерением никогда его не возвращать. В таких случаях заемщик может быть привлечен к ответственности за кражу путем мошенничества или аналогичные преступления. Наказание за кражу может включать в себя штраф, условный срок и даже тюремное заключение, в зависимости от суммы и юрисдикции.

Следует отметить, что не все случаи невыплаты кредита влекут за собой уголовное преследование. В некоторых случаях заемщикам удается договориться с кредиторами о новых условиях погашения кредита или обратиться за помощью в агентства кредитного консультирования. Однако важно знать о возможных правовых последствиях и предпринимать соответствующие шаги для решения финансовых трудностей.

В заключение следует отметить, что неисполнение обязательств по кредиту может иметь серьезные юридические последствия. Заемщики, умышленно не вносящие необходимые платежи, могут быть признаны виновными в мошенничестве или хищении, и им грозит штраф или даже тюремное заключение. Важно понимать возможные юридические последствия и принимать соответствующие меры для решения возникающих финансовых проблем.

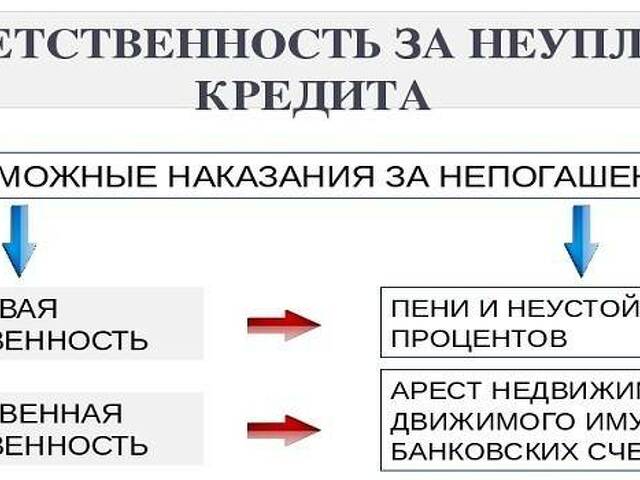

Последствия неуплаты

Несвоевременная уплата платежей по кредиту может иметь серьезные последствия для вашего финансового и правового положения. Важно понимать возможные последствия неуплаты, чтобы принимать взвешенные решения и предпринимать соответствующие действия для предотвращения негативных последствий.

1. Ущерб кредитной истории: неуплата кредита может негативно отразиться на кредитной истории, что затруднит получение будущих кредитов или льготных процентных ставок. Низкий кредитный рейтинг может также повлиять на возможность снять квартиру, устроиться на работу или получить страховку.

2. коллекторская деятельность: если вы не платите по кредиту, кредитор или коллекторское агентство могут начать агрессивные действия по взысканию задолженности. Это может включать в себя частые телефонные звонки, электронные письма и сообщения. В некоторых случаях для взыскания невыплаченных сумм может быть подан иск в суд.

3. дополнительные платежи и проценты: если вы не в состоянии выплачивать кредит, могут начисляться дополнительные платежи и проценты. Они могут быстро накапливаться, затрудняя погашение кредита и увеличивая общую стоимость заимствования.

4. юридические последствия: если невыплата кредита продолжается в течение длительного времени, кредитор может возбудить против Вас судебное дело. Это может привести к вынесению судебного решения, аресту заработной платы и даже конфискации имущества в счет погашения долга.

5. Негативное влияние на отношения: Невозможность погашения кредита может привести к ухудшению отношений с семьей, друзьями и поручителями, на которых может повлиять Ваше финансовое положение. Важно выполнять финансовые обязательства и открыто общаться с теми, кто может пострадать от невыплаты.

Важно определить приоритетность погашения кредита и рассмотреть такие варианты, как рефинансирование или реструктуризация кредита, если выплаты по нему затруднены. Заблаговременное принятие мер позволит избежать серьезных последствий неуплаты и обеспечить себе более надежное финансовое будущее.

Правовые основы уголовной ответственности

В правовом поле уголовная ответственность за неуплату кредитов регулируется специальной законодательной базой. Невыполнение финансовых обязательств влечет за собой серьезные последствия и может привести к уголовному преследованию. Чтобы избежать возможных правовых последствий, важно понимать законы и нормативные акты, применимые к невыплате кредитов.

Важным аспектом законодательной базы является уголовное право. Оно описывает различные правонарушения, связанные с финансовым мошенничеством и неуплатой долгов. В Кодексе определены составы преступлений, меры наказания, которые могут быть применены, а также процедуры судебного преследования по таким делам. Важно отметить конкретные положения Уголовного кодекса, касающиеся неуплаты кредитов, чтобы четко представлять себе возможные последствия.

В дополнение к Уголовному кодексу могут существовать специальные законы и нормативные акты, касающиеся невыплат по кредитам, принятые правительством или регулирующими органами. Эти законы могут устанавливать дополнительные обязательства, обвинения и штрафы в отношении физических или юридических лиц, причастных к невыплате кредита. Ознакомление с этими специфическими законами и нормативными актами необходимо для понимания юридических обязательств и возможных последствий, связанных с невыплатой кредита.

При возникновении ситуаций, когда выплата кредита становится затруднительной, важно обратиться за юридической помощью, чтобы понять возможные варианты действий и возможные правовые последствия. Обращение к специалисту-юристу, имеющему опыт работы с финансовыми вопросами, может дать ценные рекомендации и помочь сориентироваться в юридических сложностях, связанных с невыплатой кредита. Они помогут оценить ситуацию, изучить возможные альтернативные варианты и обеспечить соблюдение законодательной базы для снижения уголовной ответственности.

Доказательство преступного умысла

Когда речь идет о невыплате кредита, одним из ключевых факторов, требующих доказательства, является преступный умысел. Для того чтобы доказать, что лицо умышленно не выплачивает кредит, необходимо учитывать различные факторы.

Во-первых, необходимо собрать данные о финансовых возможностях заемщика. Это могут быть банковские выписки, декларации о доходах и другие соответствующие финансовые документы. Доказательства того, что заемщик имел средства для погашения кредита, но сознательно решил этого не делать, могут иметь важное значение для формулировки преступного намерения.

Во-вторых, важно найти модель поведения, свидетельствующую об умышленном намерении избежать возврата кредита. Это можно сделать, изучив поведение заемщика до и после получения кредита. Например, если заемщик получает несколько кредитов в течение примерно одного и того же периода времени и не возвращает ни один из них, можно утверждать, что это свидетельствует о явном намерении обмануть кредитора.

Кроме того, важно доказать, что заемщик был осведомлен об обязанности погасить кредит. Это может быть подтверждено такими документами, как кредитные договоры, переписка между заемщиком и кредитором и другая корреспонденция, свидетельствующая о том, что заемщик был осведомлен об обязательстве по возврату кредита.

Доказательство преступного умысла в делах о невозврате кредита может быть сложным процессом, но при наличии необходимых доказательств и юридической экспертизы можно привлечь человека к ответственности за его действия. Если вы стали жертвой невыплаты кредита, важно проконсультироваться с опытным юристом, который поможет вам составить убедительное дело и добиться справедливости, которой вы заслуживаете.

Возможные штрафные санкции.

Неисполнение обязательств по кредиту может иметь серьезные последствия. В правовой системе существует целый ряд мер наказания, направленных на предотвращение невыполнения финансовых обязательств. Эти наказания варьируются от штрафов и гражданских санкций до уголовного преследования и тюремного заключения.

Штрафы: одним из наиболее распространенных наказаний за невыплату кредита является штраф. Размер штрафа зависит от конкретных обстоятельств дела, таких как сумма кредита и срок неуплаты. В некоторых случаях штраф может быть большим и серьезно повлиять на финансовое положение заемщика.

Гражданские штрафы: помимо штрафов, к заемщикам, допустившим просрочку по кредиту, могут быть применены и гражданские штрафы. Эти штрафы могут включать дополнительные сборы, проценты и судебные издержки. Кредиторы также могут обратиться в суд с целью ареста имущества заемщика или наложения ареста на заработную плату для взыскания неоплаченных долгов.

Уголовное преследование: в некоторых случаях невыполнение обязательств по кредиту может повлечь за собой уголовное преследование. Обычно это происходит при наличии доказательств мошенничества или намеренного обмана со стороны заемщика. В случае вынесения обвинительного приговора вам грозит крупный штраф или даже тюремное заключение в зависимости от тяжести совершенного преступления.

Тюремное заключение: хотя это и менее распространено, тюремное заключение может быть назначено за невыполнение обязательств по кредиту. Обычно оно применяется в случаях, когда заемщик совершил мошенничество или неоднократно не выполнял финансовые обязательства. Срок тюремного заключения может варьироваться в зависимости от конкретных обстоятельств дела и законодательства соответствующей юрисдикции.

Дополнительные последствия: помимо судебных санкций, неплательщики кредитов могут столкнуться и с другими негативными последствиями. Они могут включать в себя ухудшение кредитной истории, трудности с получением кредитов в будущем, а также возможную потерю активов или имущества. Важно понимать возможные риски и последствия, прежде чем брать кредит.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии