Понимание процесса объявления банкротства

Цена по запросу

Объявление банкротства - это юридический процесс, позволяющий физическим или юридическим лицам избавиться от долгов, если они не могут их погасить. Это последнее решение для людей, которые переполнены финансовыми обязательствами и не имеют других возможностей погасить свои долги.

Банкротство предоставляет людям и компаниям возможность создать новую финансовую инстанцию, чтобы устранить или уменьшить долги и обеспечить защиту от кредиторов.

Существует несколько видов банкротства, наиболее распространенными из которых являются глава 7 и глава 13.

- Банкротство по главе 7: также известно как банкротство по несостоятельности. Глава 7 предполагает продажу активов, не подлежащих освобождению от налогов, в счет погашения задолженности перед кредиторами. После продажи большая часть оставшихся долгов списывается, и человек или компания могут начать новую жизнь.

- Банкротство на основании главы 13: этот вид банкротства также известен как реорганизационное банкротство. Он предполагает составление плана погашения задолженности, позволяющего физическому или юридическому лицу погасить свои долги в течение трех-пяти лет или более.

Объявление о банкротстве - это серьезное решение с долгосрочными последствиями, поэтому важно тщательно рассмотреть все варианты и обратиться за юридической помощью до того, как

Решение о признании банкротства должно приниматься с особой тщательностью, поскольку оно может существенно повлиять на ваше финансовое будущее. Однако для некоторых людей и предприятий оно может стать лучшим и единственным надежным решением, позволяющим избавиться от долгов и начать новую жизнь.

Преимущества объявления о банкротстве

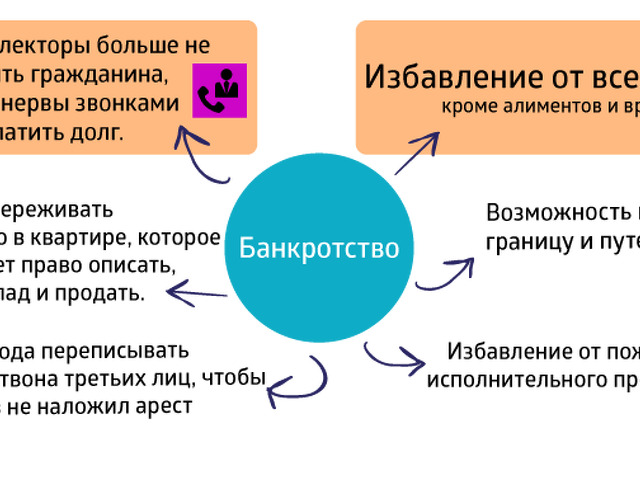

Объявление о банкротстве может принести много пользы людям, обремененным долгами. К числу основных преимуществ банкротства относятся

- Ликвидация большинства долгов: заявление о банкротстве может принести облегчение за счет освобождения или уменьшения многих видов долгов, включая задолженность по кредитным картам, медицинским счетам и личным кредитам. Это дает людям возможность начать жизнь заново и перестроить свою финансовую жизнь.

- Защита от исков кредиторов: после подачи заявления о банкротстве вступает в силу "автоматический мораторий", не позволяющий кредиторам предпринимать дальнейшие судебные действия против Вас. Это означает, что они больше не будут добиваться наложения взысканий, ареста заработной платы или судебных исков, что обеспечивает немедленное облегчение.

- Управляемая реорганизация: глава 13 позволяет лицам разработать управляемый план погашения задолженности для покрытия просроченных платежей по ипотеке или автомобилю при сохранении активов. Это позволяет им управлять своими долгами, реструктурировать их и уменьшить их бремя.

- Восстановление кредитоспособности: банкротство оказывает негативное влияние на кредитные баллы, но оно не является постоянным. Потратив время на формирование ответственных финансовых привычек, люди могут восстановить свою кредитоспособность и работать над созданием более здорового финансового будущего.

- Избавление от излишнего стресса: одним из важнейших преимуществ подачи заявления о банкротстве является психологическая разрядка. Постоянное беспокойство о своих долгах может негативно сказаться на общем состоянии здоровья. Банкротство может дать вам душевное спокойствие и помочь вернуть контроль над своей жизнью.

Важно отметить, что банкротство не является панацеей и должно рассматриваться тщательно. Консультация с юристом по банкротству поможет вам понять, является ли банкротство правильным выбором для вашей конкретной финансовой ситуации.

Виды банкротства

Если вы столкнулись с огромными долгами, подача заявления о банкротстве может стать приемлемым вариантом для восстановления контроля над своими финансами. Существуют различные виды банкротства, каждый из которых предназначен для решения конкретной ситуации. Понимание этих типов может помочь физическим и юридическим лицам выбрать наиболее подходящий вариант.

Глава 7. Также известная как "ликвидационное банкротство", глава 7 предполагает продажу активов, не подлежащих изъятию из оборота, для погашения задолженности перед кредиторами. К этому виду банкротства обычно прибегают физические лица и малые предприятия с ограниченным доходом и значительными долгами.

Глава 11: Глава 11, известная также как "реорганизация при банкротстве", применяется в основном компаниями и частными лицами, имеющими значительные активы и обязательства. Она позволяет реструктурировать долги и дает возможность должникам продолжать свою деятельность, выполняя план погашения задолженности.

Глава 13: Этот вид банкротства доступен людям с постоянным доходом, желающим реструктурировать свои долги. В соответствии с главой 13 должник должен представить в суд план погашения задолженности, в котором указывается, как будет погашаться долг в течение трех-пяти лет.

Глава 12: Разработанная специально для семейных фермеров и рыбаков, глава 12 представляет собой процедуру банкротства, которая позволяет должникам разрабатывать планы погашения задолженности с учетом сезонных колебаний доходов. Она содержит уникальный набор положений, учитывающих потребности этих особых отраслей.

Глава 9: Глава 9 в банкротстве доступна только муниципальным образованиям, таким как города и поселки. Она позволяет реструктурировать задолженность, обеспечивает непрерывность деятельности и предоставление основных услуг населению.

Глава 15: Глава 15 касается международных банковских дел с участием должников, активов и кредиторов из нескольких стран. Она обеспечивает основу для сотрудничества и координации действий между различными юрисдикциями и решает вопросы банкротства в разных характерах.

Каждый вид банкротства имеет свои преимущества и требования. Обращение к профессиональному юристу по вопросам банкротства может помочь физическим и юридическим лицам сориентироваться в сложных юридических процессах и выбрать оптимальный вариант действий для облегчения финансового бремени.

Этапы признания банкротства

Объявление о банкротстве - это юридический процесс, позволяющий физическим или юридическим лицам избавиться от чрезмерной задолженности. Если вы оказались в ситуации, когда не в состоянии погасить свои долги, возможно, настало время рассмотреть вопрос о банкротстве. Для этого необходимо выполнить следующие шаги

- Оцените свою ситуацию: прежде чем приступить к банкротству, необходимо оценить свое финансовое положение и определить, подходит ли Вам банкротство. Чтобы лучше понять преимущества и недостатки, проконсультируйтесь с финансовым консультантом или юристом по банкротству.

- Выберите тип банкротства. Существует несколько видов банкротства, и выбор правильного из них очень важен. Главы 7 и 13 наиболее распространены среди физических лиц, в то время как глава 11 используется в основном для предприятий. Каждый тип имеет свои требования и свои последствия.

- Полный кредитный суд: в большинстве случаев перед подачей заявления о банкротстве физические лица обязаны пройти кредитное консультирование. Консультации помогают понять свое финансовое положение и изучить альтернативы банкротству.

- Подача заявления о банкротстве: чтобы начать процесс банкротства, необходимо подать заявление о банкротстве в суд. Для этого необходимо предоставить подробную информацию о своих активах, долгах, доходах и расходах. Важно быть внимательным и точным, чтобы избежать осложнений.

- Посещение собрания кредиторов: после подачи заявления Вы должны посетить собрание кредиторов. На этом собрании кредиторы и арбитражный управляющий могут задавать Вам вопросы о Вашем финансовом положении. Важно быть готовым и давать честные и полные ответы.

- Выполнять предписания суда: в течение всего процесса банкротства от Вас потребуется выполнять определенные предписания суда, например, посещать дополнительные слушания и подавать дополнительные документы. Важно выполнять эти предписания, чтобы облегчить процесс.

- Пройти курс финансового менеджмента: до освобождения от обязательств по банкротству необходимо пройти курс финансового менеджмента. Этот курс предназначен для того, чтобы вы приобрели навыки, необходимые для более эффективного управления своими финансами в будущем.

- Получение освобождения от обязательств по банкротству: после того как вы выполните все необходимые требования, суд вынесет решение об освобождении от обязательств по банкротству. Это означает, что ваши долги официально списаны и вы больше не обязаны их выплачивать.

Подача заявления о банкротстве может быть сложным и эмоционально тяжелым процессом. Чтобы принять обоснованное решение и понять последствия подачи заявления о банкротстве, важно обратиться за профессиональной консультацией и советом.

Влияние банкротства на кредитные баллы

Подача заявления о банкротстве может оказать существенное влияние на кредитную историю. Банкротство - это юридическая процедура, в рамках которой физическое или юридическое лицо может заявить о том, что оно не в состоянии оплатить свои долги. Она рассматривается как крайняя мера, когда исчерпаны все другие возможности облегчения долгового бремени.

Одним из самых серьезных последствий подачи заявления о банкротстве является потенциальное негативное влияние на кредитную историю. Кредитная история - это трехзначное число, по которому кредиторы оценивают вашу кредитоспособность. Она является важным фактором, определяющим право на получение кредитов, кредитных карт и других видов займов.

Если вы подали заявление о банкротстве, то оно будет фигурировать в вашей кредитной истории в течение длительного периода времени, обычно до семи или десяти лет. Это может затруднить получение кредита в будущем. Кредиторы могут рассматривать Вас как заемщика с повышенным риском и неохотно предоставлять кредит.

Кроме того, неплатежеспособность может привести к закрытию существующих кредитных счетов. Это может еще больше повлиять на кредитный рейтинг, так как уменьшает доступность кредита и увеличивает его использование. Высокий показатель использования кредита может негативно сказаться на кредитном рейтинге.

Однако важно отметить, что банкротство - это не конец вашей финансовой жизни. При наличии времени и ответственном подходе к управлению кредитом вы сможете восстановить свой кредитный рейтинг. Это может занять некоторое время, но вы сможете улучшить свой кредитный рейтинг и восстановить доступ к кредитам.

- Восстановление кредита после банкротства может включать в себя получение защищенных кредитных карт или небольших персональных займов, а также защиту от своевременных платежей.

- Важно также регулярно проверять свою кредитную историю, чтобы незамедлительно устранять любые неточности.

- Прибегнуть к помощи консультационного агентства по кредитному рейтингу также можно, получив рекомендации по улучшению своего финансового положения и восстановлению кредита.

В заключение следует отметить, что влияние банкротства на кредитную историю может быть значительным и длительным. Важно понимать последствия, прежде чем объявлять себя банкротом. Однако при наличии времени и ответственного подхода к управлению финансами вы сможете восстановить свою кредитоспособность и улучшить свое финансовое будущее.

Альтернативы банкротству

Если вы испытываете финансовые трудности и подумываете о банкротстве, важно знать, что в вашем распоряжении есть альтернативные варианты. Первым шагом должно стать изучение других альтернатив, поскольку банкротство может оказать долгосрочное влияние на кредитоспособность и финансовую репутацию. Вот некоторые варианты, которые следует рассмотреть

- Консолидация долгов: предполагает объединение нескольких долгов в один кредит или кредитную карту. Это упрощает платежи и помогает снизить процентные ставки.

- Урегулирование задолженности: урегулирование задолженности с кредиторами за меньшую сумму, чем Вы должны. Это поможет быстрее расплатиться с долгами и избежать банкротства.

- Кредитное консультирование: работа с кредитным консультантом позволяет составить бюджет и план погашения задолженности. Он также может вести переговоры с кредиторами о снижении процентных ставок и отмене штрафов за просрочку.

- План управления задолженностью: в ходе работы с кредитным консультантом составляется структурированный план погашения задолженности. Они будут вести переговоры с кредиторами от вашего имени.

- Увеличение заработка или корректировка бюджета: поиск путей увеличения дохода, например, вторая работа или фриланс, может помочь погасить задолженность, не прибегая к банкротству. Корректировка бюджета с целью сокращения ненужных расходов или высвобождения средств для погашения долгов также может помочь.

Прежде чем принять решение, необходимо тщательно изучить возможные варианты и обратиться за советом к финансовому эксперту. Банкротство должно быть крайним решением. Это связано с тем, что оно может иметь значительные последствия для Вашего финансового будущего. Изучение этих альтернатив может помочь вам восстановить контроль над своими финансами и избежать негативных последствий банкротства.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии