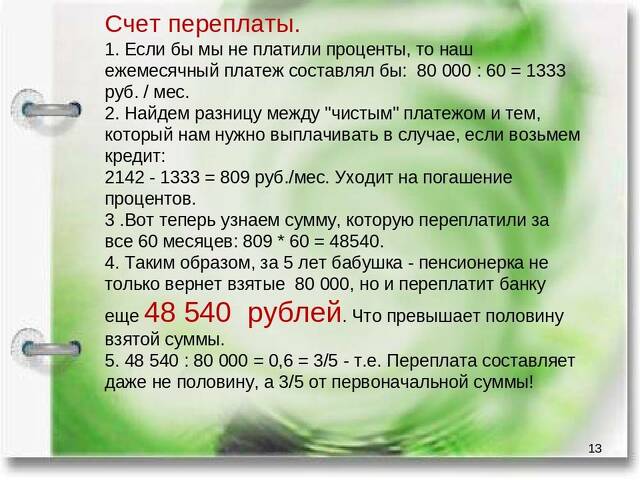

Что делать, если у Вас нет денег на погашение микрозайма?

Цена по запросу

Вы испытываете финансовые трудности и не можете погасить микрозайм? Не волнуйтесь, существует множество способов помочь. Вот несколько полезных советов по выходу из сложившейся ситуации

1. Расставьте приоритеты в своих расходах

Прежде всего, определите приоритеты в своих расходах и сосредоточьтесь на самом важном. Сократите ненужные траты и направьте ограниченные средства на погашение микрозайма.

2. свяжитесь с кредитором

Свяжитесь с кредитором и объясните ему свое текущее финансовое положение. Многие кредиторы готовы работать с заемщиками, чтобы найти решение. Они могут предложить план погашения кредита, снижающий процентную ставку или увеличивающий срок погашения.

3. изучите альтернативные источники дохода

Если вы с трудом сводите концы с концами, подумайте о поиске альтернативных источников дохода. Поищите работу с частичной занятостью, фриланс или работу, которая поможет получить дополнительные средства для погашения микрозайма.

4. поиск программ финансовой помощи

Изучите и узнайте о программах финансовой помощи, существующих в вашем регионе. Эти программы могут дать временное облегчение, предлагая гранты и низкопроцентные займы, специально разработанные для помощи людям, оказавшимся в затруднительном финансовом положении.

5. обратитесь к финансовому консультанту.

Если вы не можете справиться со своей финансовой ситуацией, возможно, стоит обратиться к финансовому консультанту. Он может дать квалифицированные рекомендации и помочь разработать личный план по управлению задолженностью и улучшению финансового состояния.

Помните, что даже в трудные времена у вас всегда есть выбор. Будьте проактивны, позитивны и предпринимайте шаги для решения своих финансовых трудностей".

План продвижения статьи "Что делать, если у вас нет денег на погашение микрозайма?".

Общие цели.

Целевой аудиторией данного плана продвижения статьи являются люди, которые испытывают трудности с погашением микрозайма из-за финансовых трудностей. Эти люди, возможно, ищут альтернативные решения и стратегии, чтобы справиться с долгом и избежать дальнейших финансовых трудностей.

Каналы продвижения

- Социальные медиаплатформы: используйте популярные социальные медиаплатформы, такие как Facebook, Twitter и Instagram, чтобы делиться цитатами и ссылками на статьи. Взаимодействуйте с общественностью, обращайтесь к ее проблемам и предлагайте ценные советы и рекомендации.

- Email-маркетинг: рассылка целевых электронных писем людям, которые ранее проявили интерес к аналогичной финансовой теме или подписались на соответствующую рассылку. Включите краткое описание статьи и призыв к действию, чтобы прочитать больше.

- Контент-маркетинг: сотрудничайте с сайтами, посвященными личным финансам и управлению задолженностью, для публикации гостевых постов и спонсорского контента. Упомяните статью в контенте и предоставьте читателям убедительную причину, по которой они должны перейти и прочитать полную версию статьи.

- Форумы и онлайновые сообщества: присоединяйтесь к онлайновым форумам и сообществам, обсуждающим экономические вопросы. Делитесь полезной информацией из статьи в ответ на соответствующие обсуждения и указывайте ссылку на полный текст статьи для дальнейшего чтения.

Ключевые сообщения.

Основные идеи, которые необходимо донести до читателей при продвижении данной статьи, включают

- Практические стратегии управления задолженностью по микрозаймам.

- Альтернативные решения, которые следует рассмотреть в случае невозврата микрозайма

- Важность обращения за профессиональной консультацией при возникновении финансовых трудностей

- Сочувствие и понимание людей, столкнувшихся с финансовыми трудностями.

Измерение и оценка

Для оценки успешности данного плана продвижения статей будут отслеживаться следующие показатели

- Посещаемость сайта: количество переходов на страницу со статьей будет отслеживаться для определения уровня интереса, вызванного продвижением.

- Вовлеченность в социальные сети: отслеживается количество "лайков", "долей" и комментариев к постам в социальных сетях, связанным со статьей. Количество "лайков", "долей" и комментариев к постам в социальных сетях, связанным со статьей, указывает на уровень вовлеченности аудитории.

- Коэффициент конверсии: измеряет количество людей, которые продолжают работать с контентом, например, переходят по ссылке на полную статью, тратят время на ее прочтение или подписываются на рассылку новостей сайта.

- Отзывы и комментарии: отслеживает отзывы и комментарии читателей о полезности и актуальности статей.

Распределение бюджета.

Бюджетные средства, выделенные на реализацию данного плана продвижения статей, будут направлены в первую очередь на рекламу в социальных сетях для охвата более широкой аудитории. Кроме того, будут выделены средства на совместную работу над контентом и маркетинговые мероприятия по электронной почте, ориентированные на конкретные группы интересов.

График работы.

Продвижение данной статьи будет осуществляться в течение трех месяцев по следующему графику

| Мероприятие | Интервал |

|---|---|

| Продвижение в социальных сетях | 3 месяца |

| Email-маркетинг | Продолжается в течение всех трех месяцев |

| Совместная работа над контентом | В конце первого и второго месяца |

| Участие в форумах | Продолжается в течение всех трех месяцев |

Раздел 1: Понимание ситуации

Возникли проблемы с возвратом микрозайма?

Не волнуйтесь, вы не одиноки. Многие люди оказываются в похожей ситуации, когда они не могут внести необходимые платежи по своим микрозаймам. Это может быть стрессом и перегрузкой, но есть шаги, которые можно предпринять, чтобы решить проблему и вернуться к нормальной жизни.

Определите причины ваших финансовых трудностей

Прежде чем искать решение, важно понять, почему вы столкнулись с финансовыми трудностями. Потратьте время на оценку своего текущего финансового положения и определите факторы, которые могут способствовать возникновению проблемы. К ним можно отнести безработицу, непредвиденные расходы, неправильное составление бюджета и т.д.

Обратитесь к поставщику микрозайма

После того как у Вас сложилось четкое представление о своей финансовой ситуации, обратитесь к поставщику микрозайма. Объясните ему свою проблему и узнайте, готов ли он работать с Вами над ее решением. Возможно, он сможет предложить план погашения кредита, который наилучшим образом соответствует Вашим текущим финансовым возможностям.

Изучите альтернативные источники дохода.

Если Ваш текущий доход недостаточен для покрытия платежей по микрозайму, рассмотрите возможность поиска альтернативных источников дохода. Это может быть работа на неполный рабочий день, фриланс или продажа ненужных вещей. Даже небольшой дополнительный доход может облегчить финансовое бремя.

Составьте бюджет и определите приоритеты расходов

Составление бюджета - важнейшее условие эффективного управления финансами. Составьте список всех расходов и распределите их по категориям в зависимости от их важности. Сократите ненужные расходы и определите приоритетность платежей по микрозаймам, чтобы они осуществлялись в первую очередь.

Обратитесь за профессиональной финансовой консультацией.

Если Вам трудно самостоятельно управлять своим финансовым положением, обратитесь за профессиональной финансовой консультацией. Финансовый консультант может дать вам индивидуальные рекомендации и помочь разработать план по преодолению текущих финансовых проблем.

Заключение.

- Понимание причин своих финансовых трудностей - первый шаг к их решению.

- Открытое общение с поставщиком микрозайма позволит вам получить более гибкие варианты погашения.

- Поиск альтернативных источников дохода может повысить ликвидность.

- Составление бюджета и определение приоритетов в расходах является важнейшим условием управления финансами семьи.

- Обращение за профессиональной финансовой консультацией может дать вам необходимые рекомендации и поддержку.

Помните, что всегда есть варианты преодоления финансовых трудностей. Предпринимая активные шаги и обращаясь за помощью в случае необходимости, вы сможете вернуть контроль над своим финансовым положением и работать над улучшением своего будущего.

Раздел 2: Оценка возможностей

1. Определите бюджет

Прежде всего, составьте бюджет, чтобы четко определить свои доходы и расходы. Это поможет вам определить области, в которых можно сократить расходы и сэкономить деньги.

2. Определите приоритеты расходов

Составьте список своих расходов и определите их приоритетность в зависимости от важности. В первую очередь сосредоточьтесь на покрытии основных расходов, таких как квартплата, коммунальные услуги и покупки.

3. изучить альтернативные источники дохода

Если вы с трудом сводите концы с концами, подумайте о поиске дополнительных источников дохода. Это может быть работа на неполный рабочий день, фриланс или продажа ненужных вещей.

4. ведите переговоры с кредиторами

Свяжитесь со своими кредиторами и объясните им свое финансовое положение. Возможно, они помогут составить план выплат или предложат временные послабления, пока вы не встанете на ноги.

5. обратиться за финансовой помощью

Узнайте о местных организациях и государственных программах, предоставляющих финансовую помощь нуждающимся. Возможно, они смогут покрыть часть ваших расходов или предоставить ресурсы для финансового консультирования.

6. избегайте дальнейших долгов.

Старайтесь не влезать в новые долги для погашения существующих кредитов. Вместо этого сосредоточьтесь на поиске устойчивого решения и управлении своими текущими финансовыми обязательствами.

7. рассмотреть возможность консолидации или рефинансирования долга.

Если у вас несколько кредитов или высокие процентные ставки, рассмотрите варианты консолидации или рефинансирования долга, чтобы уменьшить ежемесячные платежи.

8. обратитесь за профессиональной консультацией

Если вы перегружены или не знаете, что делать, обратитесь за профессиональной финансовой консультацией. Они могут дать индивидуальные рекомендации с учетом конкретной ситуации.

9. Сохраняйте позитивный настрой и мотивацию

Помните, что финансовые трудности носят временный характер. Оставайтесь позитивными, мотивированными и активными в поиске решений для улучшения своего финансового положения.

Раздел 3: Разработка плана погашения кредита

1. Оцените свое текущее финансовое положение

Прежде чем разрабатывать план погашения кредита, необходимо оценить свое текущее финансовое положение. Подробно изучите свои доходы, расходы и прочие обязательства. Понимание своего финансового положения поможет вам разработать реалистичный план погашения задолженности.

2. Определите приоритетность своих долгов.

Составьте список всех долгов, включая небольшие кредиты, которые вы с трудом погашаете. Определите, по каким долгам начисляются самые высокие проценты или штрафы за просрочку платежей. Эти долги должны стать для Вас приоритетными, поскольку они могут быстро накапливаться и ухудшать Ваше финансовое положение.

3. подготовка бюджета

Составление бюджета - ключевой момент в управлении финансами и сокращении долгов. Перечислите все источники ежемесячного дохода и вычтите из них необходимые расходы, такие как квартплата, коммунальные услуги и покупки. Оставшаяся сумма откладывается на погашение микрозайма. Будьте реалистами и убедитесь, что вы сможете покрыть свои основные расходы.

4. переговоры с кредитором

Если Вы испытываете трудности с выплатами, подумайте о том, чтобы договориться с кредитором. Объясните свои финансовые трудности и предложите новый план погашения кредита, соответствующий вашей текущей ситуации. Многие кредиторы готовы работать с заемщиками, чтобы найти решение, выгодное для обеих сторон.

5. рассмотрите возможность консолидации долга

Консолидационный кредит - это кредит, объединяющий несколько долгов в один кредит с более низкой процентной ставкой. Это делает выплаты более приемлемыми и упрощает ваше финансовое положение. Изучите возможности консолидации долга и проконсультируйтесь с финансовым консультантом, чтобы определить, является ли это приемлемым решением для вас.

6. обратиться за финансовой помощью

Если ваше финансовое положение затруднено и вы не в состоянии погасить микрозайм, обратитесь в местные организации и благотворительные фонды, предлагающие финансовую помощь. Они могут предложить рекомендации, поддержку и даже гранты, чтобы помочь вам преодолеть финансовые трудности.

7. придерживайтесь плана погашения займа

После составления плана погашения кредита важно придерживаться его. Своевременно вносите платежи и не допускайте возникновения новых долгов. Сохраняйте дисциплину и сосредоточьтесь на своих долгосрочных финансовых целях. Настойчивость поможет преодолеть финансовые трудности и вернуть контроль над финансами.

Помните, что составление плана погашения долга требует времени и усилий, но очень важно для того, чтобы вернуть свой план на круги своя. Предпринимайте активные шаги по решению своих финансовых проблем и при необходимости обращайтесь за поддержкой. Набравшись решимости, вы сможете справиться с долгами и достичь финансовой стабильности.

Раздел 4: Поиск финансовой помощи

1. узнайте о государственных программах помощи

Если вы испытываете трудности с погашением микрозайма, важно изучить возможные программы государственной помощи. Эти программы могут предусматривать финансовую помощь, консультирование и даже возможность сокращения задолженности. Более подробную информацию о программах помощи можно получить в местных органах власти или на их сайтах.

2. Обратиться за помощью в некоммерческие организации

Некоммерческие организации часто оказывают поддержку и предоставляют ресурсы людям, нуждающимся в финансовой помощи. Они могут предложить финансовые рекомендации, помощь в составлении бюджета и даже гранты на погашение микрозаймов. Найдите некоммерческие организации, специализирующиеся на оказании финансовой помощи в вашем регионе, и обратитесь к ним за помощью.

3. рассмотрите возможность консолидации долгов

Консолидация долгов - это стратегия, позволяющая объединить несколько долгов в один, что облегчает управление ими и потенциально снижает процентные ставки. Найдите авторитетные финансовые или кредитные организации, предлагающие услуги по консолидации долгов. Консолидация микрозаймов может позволить вам договориться о более выгодных условиях погашения и снижении процентных ставок.

4. Обратитесь к друзьям и родственникам.

Если Вы не против, попросите друзей и родственников о финансовой помощи. Возможно, они захотят предложить вам кредит или помочь другим способом облегчить ваше финансовое бремя. Во избежание недоразумений четко определите план погашения кредита и заранее обсудите его условия.

5. изучите ресурсы местного сообщества

Во многих населенных пунктах имеются ресурсы для поддержки людей, испытывающих финансовые трудности. К таким ресурсам относятся продовольственные банки, программы помощи в аренде жилья, местные благотворительные организации, оказывающие финансовую помощь. Узнайте, какие ресурсы имеются в вашем населенном пункте, и обратитесь за помощью.

6. проконсультируйтесь с финансовым консультантом.

Если вы не уверены в том, как лучше поступить, или нуждаетесь в совете специалиста, обратитесь к финансовому консультанту. Он может оценить ваше финансовое положение, дать индивидуальный совет и помочь разработать план по управлению задолженностью. Финансовый консультант поможет вам сделать выбор между имеющимися вариантами и принять обоснованное решение.

7. Определите приоритетность основных расходов.

При возникновении финансовых трудностей важно определить приоритетность основных расходов. Сократите ненужные расходы и сосредоточьтесь на удовлетворении базовых потребностей, таких как жилье, питание и коммунальные услуги. Составление бюджета и его соблюдение позволят вам иметь достаточно средств для погашения микрозайма.

8. ведите переговоры с кредитором

Не стесняйтесь связаться с кредитором микрозайма и договориться о плане погашения, который соответствует вашему текущему финансовому положению. Объясните свои трудности, открыто расскажите о своих финансовых затруднениях и предложите пересмотренный план погашения. Многие кредиторы готовы работать с заемщиками, испытывающими финансовые трудности, так как они предпочитают получать частичные платежи, а не вообще не платить.

9. рассмотрите дополнительные источники дохода

Если вам трудно сводить концы с концами, подумайте о поиске дополнительных источников дохода в дополнение к текущему заработку. Это может быть работа по совместительству, фриланс или продажа ненужных вещей. Любой полученный дополнительный доход поможет Вам выполнить свои финансовые обязательства и погасить микрозайм.

10. предпринимайте шаги по улучшению своего финансового положения

Помимо обращения за финансовой помощью, важно предпринять шаги по улучшению своего финансового положения в целом. Это включает в себя разработку плана сбережений, улучшение кредитного рейтинга и поиск возможностей карьерного роста. Проактивный подход к обеспечению финансовой стабильности позволит предотвратить будущие финансовые кризисы и снизить зависимость от микрозаймов.

Раздел 5: Предотвращение будущих финансовых трудностей

1. Определите бюджет

Одним из важнейших шагов, позволяющих избежать финансовых трудностей в будущем, является составление бюджета. Бюджет помогает отслеживать доходы и расходы и дает четкое представление о том, как расходуются деньги. Прежде всего, запишите все источники дохода и все расходы, такие как квартплата, коммунальные услуги, покупки и транспорт. Отложите определенную сумму денег на сбережения или в фонд экстренной помощи. Придерживаясь бюджета и внимательно относясь к своим расходам, вы сможете избежать долгов или небольших кредитов.

2. создание фонда на случай чрезвычайных ситуаций

Наличие резервного фонда обеспечивает безопасность и помогает избежать необходимости брать небольшие кредиты в будущем. Цель состоит в том, чтобы откладывать средства на случай непредвиденных обстоятельств, таких как неотложная медицинская помощь или безработица, по крайней мере, за три-шесть месяцев. Начните с откладывания небольшой суммы каждый месяц и постепенно увеличивайте свои сбережения. Наличие фонда на случай непредвиденных обстоятельств даст вам чувство уверенности и финансовой стабильности.

3. рассмотрите альтернативные варианты финансирования

Вместо того чтобы полагаться на микрозаймы, рассмотрите альтернативные варианты финансирования. Это может быть обращение за помощью к родственникам и друзьям, согласование плана выплат с кредиторами или обращение за кредитом с низкой процентной ставкой в солидную финансовую организацию. Изучите и сравните различные варианты, чтобы найти тот, который в наибольшей степени соответствует вашим финансовым потребностям и целям.

4. увеличить свой доход

Если вы испытываете финансовые трудности, подумайте о том, как увеличить свой доход. Это может быть работа на неполный рабочий день, фриланс или вторая работа. Дополнительный доход поможет вам покрыть расходы и снизить потребность в микрозаймах.

5. узнайте о личных финансах

Найдите время, чтобы узнать о личных финансах и управлении деньгами. В Интернете можно найти книги, подкасты и веб-сайты, содержащие ценную информацию и советы по эффективному управлению финансами. Повышение финансовой грамотности поможет вам принимать взвешенные решения и избежать финансовых трудностей в будущем.

6. обращайтесь за профессиональной финансовой консультацией

Если вы испытываете финансовые трудности или столкнулись со значительной задолженностью, вам может быть полезно обратиться за профессиональной финансовой консультацией. Финансовый консультант может оценить вашу ситуацию, дать индивидуальные рекомендации и помочь разработать план по улучшению финансового состояния. Он также объяснит, как избежать микрозаймов и более эффективно распоряжаться своими деньгами.

7. Соблюдайте дисциплину и избегайте импульсивных покупок

Наконец, один из важных способов избежать финансовых трудностей в будущем - соблюдать дисциплину и избегать импульсивных трат. Прежде чем совершить покупку, спросите себя, нужна ли она вам или нет. Подумайте о том, чтобы подождать несколько дней перед совершением крупной покупки, чтобы решить, действительно ли она необходима. Самоконтроль и внимательное отношение к своим расходам помогут вам избежать ненужных долгов и финансовых трудностей.

Что делать, если у меня не хватает денег для погашения полученного кредита?

Если вы обнаружили, что не можете погасить свой кредит, вы можете рассмотреть несколько вариантов. Во-первых, можно провести переговоры с кредитором, чтобы узнать, может ли он предложить Вам план погашения кредита с более низкими ежемесячными платежами. Вы также можете обратиться в агентство кредитного консультирования для составления бюджета и управления задолженностью. Кроме того, Вы можете найти другие источники дохода или продать какое-либо имущество, чтобы получить средства для погашения кредита.

Каковы последствия, если я не смогу погасить микрозайм?

Невозврат микрозайма может иметь несколько последствий. Кредитор может начислить пени за просрочку платежа или дополнительные проценты, что может привести к дальнейшему увеличению суммы задолженности. Кроме того, кредитор может сообщить о просроченных платежах в бюро кредитных историй, что может негативно отразиться на его кредитной истории. В некоторых случаях кредиторы могут возбудить против Вас судебное дело, в результате которого может быть наложен арест на заработную плату или имущество. Если вы не в состоянии выполнять свои обязательства, необходимо связаться с кредитором и обсудить варианты погашения кредита.

Если я не могу позволить себе погасить полученный кредит, возможно ли банкротство?

Если вы не в состоянии погасить кредит, банкротство может быть одним из вариантов, но его следует рассматривать в качестве крайней меры. Подача заявления о банкротстве может иметь долгосрочные последствия для Вашей кредитоспособности и финансового будущего. Прежде чем рассматривать возможность банкротства, рекомендуется рассмотреть другие варианты сокращения задолженности, например, договориться с кредиторами или обратиться за помощью в агентства кредитного консультирования. К банкротству следует приступать только после тщательного обдумывания и консультации с квалифицированным юристом.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии