Дифференцированный платеж по кредиту : понятия и расчеты дебиторов, преимущества и недостатки, дифференциация кредит получить .

13180.00 ₽

Ноябрь 20, 2022

12

Рассчёт дифференцированного платежа по кредиту

Мы продолжаем цикл заметок, посвященных заключению финансовых задач экзаменов по арифметике особой важности.

Задания для анализа происходят из фактических вариантов экзаменов прошлых лет, которые были размещены на сайтах, известных подросткам и учителям для решения экзаменов.

Задачи на расчёт дифференцированного платежа по кредиту

Дифференцированный платёж по кредиту - Система платежей, по которой измеряется сумма основного долга, т.е. одна и та же цена (месяц) каждый год. из. платежи каждый год (месяц) они отделяются и составляются из органов основного долга и составляется %, взимаемый на остаток долга.

Таким образом, если кредит переведена в год (месяц), сумма составляет. кредита -S единица странной валюты - разделенная на одну равную часть, каждый год (месяц). платежа Сумма долга минимальна в единицах з/п для долгосрочного сравнения на начало года (месяца).

Сумма долга по кредиту Далее, еще один (k-й) платежа составит:

Решение задач с дифференцированными платежами по кредиту В молодежной среде анализ числовых данных подразумевает наличие базовых навыков для конкретизации практики расчётов по формулам .

Задание 1. Рассчитайте общую сумму платежей, учтенных при кредита

июля с намерением кредит в банке необходимой суммы в 14 миллионов рублей. в течение некоторого времени (много лет). Условия его возвращения следующие.

Каждый размер пособия в январе увеличится на 10% по сравнению с концом предыдущего года.

равный общей сумме платежей, а не завершенным погашениям. кредита Минимальная годовая сумма. платёж 3,85 млн рублей? При расчете платежей вождение не предусмотрено.

Заключение.

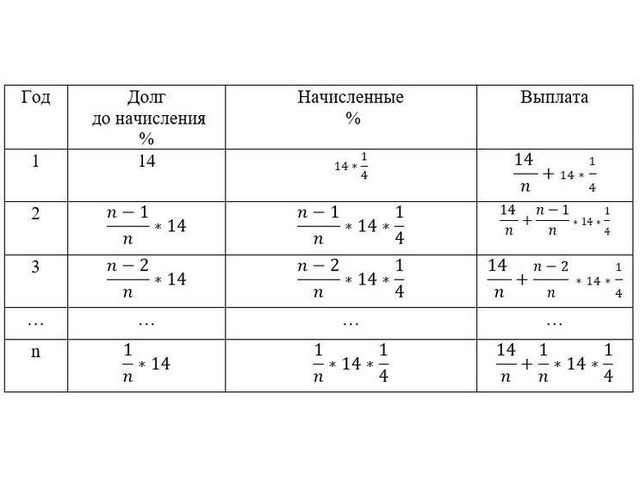

Согласно рассматриваемой предпосылке, требуемая сумма, равная июльскому долгу на 1-е число каждого года, должна быть меньше июльского долга предыдущего года. Так и есть. о дифференцированных платежах.

Пусть кредит Подавлен в год n, p = 0,1 (дробная групповая доля).

Ежемесячный платеж Основной долг = 14/n млн. руб.

Тогда основной долг по кредиту Каждый июль осуждено (в млн. руб.):.

Каждый январь проценты сохраняются.

Ежегодный платёж = основной долг + сумма рейтинга

Наименьший годовой платёж — это последний платёж :

Всего выплачено за 4 года:.

Ответ: 17,5 млн. рублей.

17,5 миллионов. Рассчитайте, сколько лет вы взяли кредит Если общая сумма выплат является популярным возмещением

июля с намерением кредит в банке необходимой суммы в 14 миллионов рублей. в течение некоторого времени (много лет). Условия его возвращения следующие.

Каждое пособие в январе увеличивается на 25% по сравнению с концом предыдущего года.

25% от общей суммы труда берется до конца предыдущего года. кредит Общая сумма выплат увеличится на 25,5 млн рублей.

Заключение.

Применяя таблицу, представлена конструкция выводов по проблеме.

Пусть кредит Их забирают на один год.

Годовая ставка составляет 25%. Это означает, что каждый год закон увеличивается в 1/4 раза.

Фактически, в условиях проекта указано, что сумма выплаченных % составит 24,5 - 14 = 10,5 млн. рублей.

Таким образом, существует сравнение:

Ответ.

На что следует обратить внимание при выполнении задания данного вида проверки?

При выполнении инструкции № 15 по использованию при расчете стоимости профиля выделите некоторые важные аспекты.

Присутствие в высказывании утверждений "равные части", "долг минимален при одинаковой величине", например, еще больше указывает на то, что речь идет о самом быстром. о дифференцированном платеже .

Еженедельная рассылка с лучшими материалами из открытых журналов

Ни капельки. платы Для обслуживания и защищенного снабжения

Брокерский счет, необходимый для разработки продукта

'Открытый инвестиционный план'

Откройте для себя свой инвестиционный счет

Обучение на учебном счете

В разделе 'Начать инвестировать'

Столица, ул. Летниковская, д. 2, стр. 4

8 800 500 99 66

Консенсус по обработке индивидуальных данных.

Публикации на этом сайте предназначены исключительно для информационных целей, и содержащаяся в них информация не является гарантией и/или обещанием будущей эффективности (возврата инвестиций). Содержащаяся здесь информация является исключительно мнением автора (или группы авторов) по конкретному вопросу и не должна рассматриваться как прямое указание к действию или официальная позиция/рекомендация АО "Открытие Брокер". АО "Открытие Брокер" не несет ответственности за убытки, возникшие в результате использования информации, содержащейся в таких публикациях, а также в результате сделок с активами, совершенных на основании данных, содержащихся в таких публикациях. 18 лет и старше

АО "Открытие Брокер" (торговая марка: "Открытие Инвестиции"), лицензия № 045-06097-100000 выдана ФКЦБ РФ 28 июня 2002 года для профессиональных участников рынка ценных бумаг (без ограничения срока действия).

ОТКРЫТАЯ ОГРАНИЧЕННАЯ КОМПАНИЯ "Открытие". Лицензия № 21-000-1-00048 от 11 апреля 2001 года, выданная ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, акционерными инвестиционными фондами и негосударственными пенсионными фондами, без ограничения срока действия. Лицензия № 045-07524-001000 от 23 марта 2004 года, выданная Федеральной комиссией по рынку ценных бумаг на управление ценными бумагами без ограничения срока.

Оставить комментарий

Похожие объявления

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Ростове-на-Дону

Ростов-на-Дону

5000.00 ₽

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Санкт-Петербурге

Санкт-Петербург

5000.00 ₽

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Москве

Москва

5000.00 ₽

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Казани

Казань

5000.00 ₽

Комментарии